はじめまして。子ども2人をもつワーキングマザーのまゆみんといいます。

38歳から投資を始めて、ファイナンシャルプランナーの知識を活かながら、2022年に金融資産5000万円の小金持ちになりました。

40歳前後は、サラリーマンであれば労働収入の折り返し地点。

子どもがいれば学費にお金がかかり、自分の老後資金も気になってくる時期です。

お金を貯めたい、貯金や投資に興味があるけれど、どうしたらいいかわからない、と悩んでいる人は多いでしょう。

資産形成の目的や手段を選ばないと、時間ばかり費やしてしまうばかりでなく、大切なお金を失うかもしれません。

このページでは、「お金を貯める・増やす」ノウハウとその実践例と失敗談を交えながら、これからお金の勉強をしたい方に向けて、丁寧に解説します。

すぐに知りたいことがある方は、気になる項目をクリック(タップ)してください。

▼知りたい所から読む方はこちら▼

私は、家庭を持ってから家計簿がつけられないほどのお金オンチでした。

社会人になっても、給料日の直前はお金がなくて、昼ごはんが買えなかったこともありました。

学生時代のバイトでは、バイト代精算でお店の商品が購入できるため買い過ぎてしまい、逆に給料日にバイト先へお金を支払っていました。

そんな私でも、38歳の時に投資信託に出会い、ネット証券を開設して、給料から「先取り」でお金を捻出して、月3万円ずつ積み立て始めることで投資をスタートしました。

これが

の始まりでした。

とてもとても怖かったですが、エイッ!と飛び込んだ、過去の私を褒めたいです。

その後、固定費を中心に見直しを進めて投資額を増やしています。

このブログ「40歳からでも出来る!資産形成のはじめ方」では、

- 子育て・家事・仕事をこなしながら

- お金のことは「片手間」でもできるように

- できるだけわかりやすく

お金を貯める・増やす方法を紹介していきます

同時に、投資や資産形成をはじめる時によくある疑問、

こんな疑問もこの記事で紹介していきます。

スマホさえあれば、このブログを順番に読んでいくと、誰でも資産形成をはじめることができますよ。

▼すぐに「口座開設の手順」に飛ぶ▼

▼すぐにおすすめの「投資信託の始め方」に飛ぶ▼

\口座開設料・年会費などは一切かかりません /

取り組む前の基礎知識「お金を貯める・増やす」ってどういうこと?

お金を貯めるときに、収入から支出を差し引いた残りのお金を貯蓄しようと考えがちですが、残りづらいため難しいです。

お金を貯めるときに、収入から支出を差し引いた残りのお金を貯蓄しようと考えがちですが、残りづらいため難しいです。

そのため、収入から先取りして、貯めたい・増やしたいお金を差し引き、その残額で支出を収めて、収支のバランスを取ります。

ではなく、

とするのです。いわゆる「先取り貯蓄」の仕組みです。

この公式を頭に入れて、まずは「支出を削減する」に取り組んでいきましょう。

気を付けてほしいのは、先取り貯蓄を始めたせいで、生活費をリボ払いで払う状況になってしまうのは避けたいです。

そして、支出を削減して浮いたお金で投資に回すことを目指します。

まず絶対にやってほしいのは、毎月効果が継続する固定費の削減です。

お金持ちになるために一番重要なのは、収入を増やすことではなく、使う金額をしっかりとコントロールすることですよ!

家計簿をつけ始める前に考えておくべき、「何にいくら使えるのか?」を書いてます。

あわせてどうぞ。

すぐできる「お金の見直し」でお金を貯めよう

知らないうちに無駄に使っていた不要な支出を見直して、その見直しで手に入れた余剰資金で投資信託を買いましょう。

知らないうちに無駄に使っていた不要な支出を見直して、その見直しで手に入れた余剰資金で投資信託を買いましょう。

最初に、固定費削減から取り組みます。

固定費とは毎月ほぼ定額で支出される費用です。

例えば、家賃や住宅ローンの返済、生命保険や損害保険の保険料、水道・光熱費、スマホ代、教育費、駐車場料金などがあります。

固定費は毎月かかる費用なので、見直すと毎月削減できるので効果が大きいです。

「簡単」に「元に戻せる」固定費から取り組む!

固定費の中でも、クリック一つで解約できるNetflixなどのサブスクや、元に戻したいと思えば戻せる通信費などをチェックしてみてください。

たとえば、Amazonプライムに絞ってNetflixを解約し月1,000円、スポーツジムを解約して月10,000円、スマホ料金をキャリアからLINEMOに変更して月5,500円、自転車保険が自動車保険に付帯されていたので解約し月500円・・・・。

この見直しで、月々17,000円の投資の「種銭」ができました。

これは浪費されてしまうはずだった「なかったはずのお金」ですので、怖い気持ちは横において、チャレンジしてみましょう。

大丈夫です、投資信託も「簡単にやめられて、元に戻せる」タイプの固定費です。

いざとなったらクリック一つでやめられます。

▼すぐに「投資信託を始めてみよう!」と思った方はこちら▼

\口座開設料・年会費などは一切かかりません/

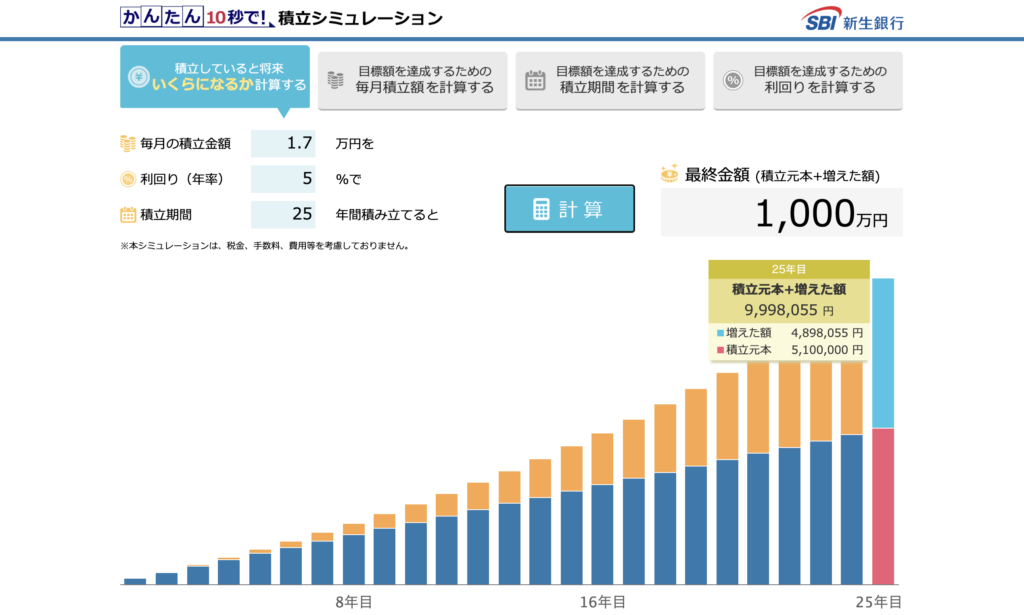

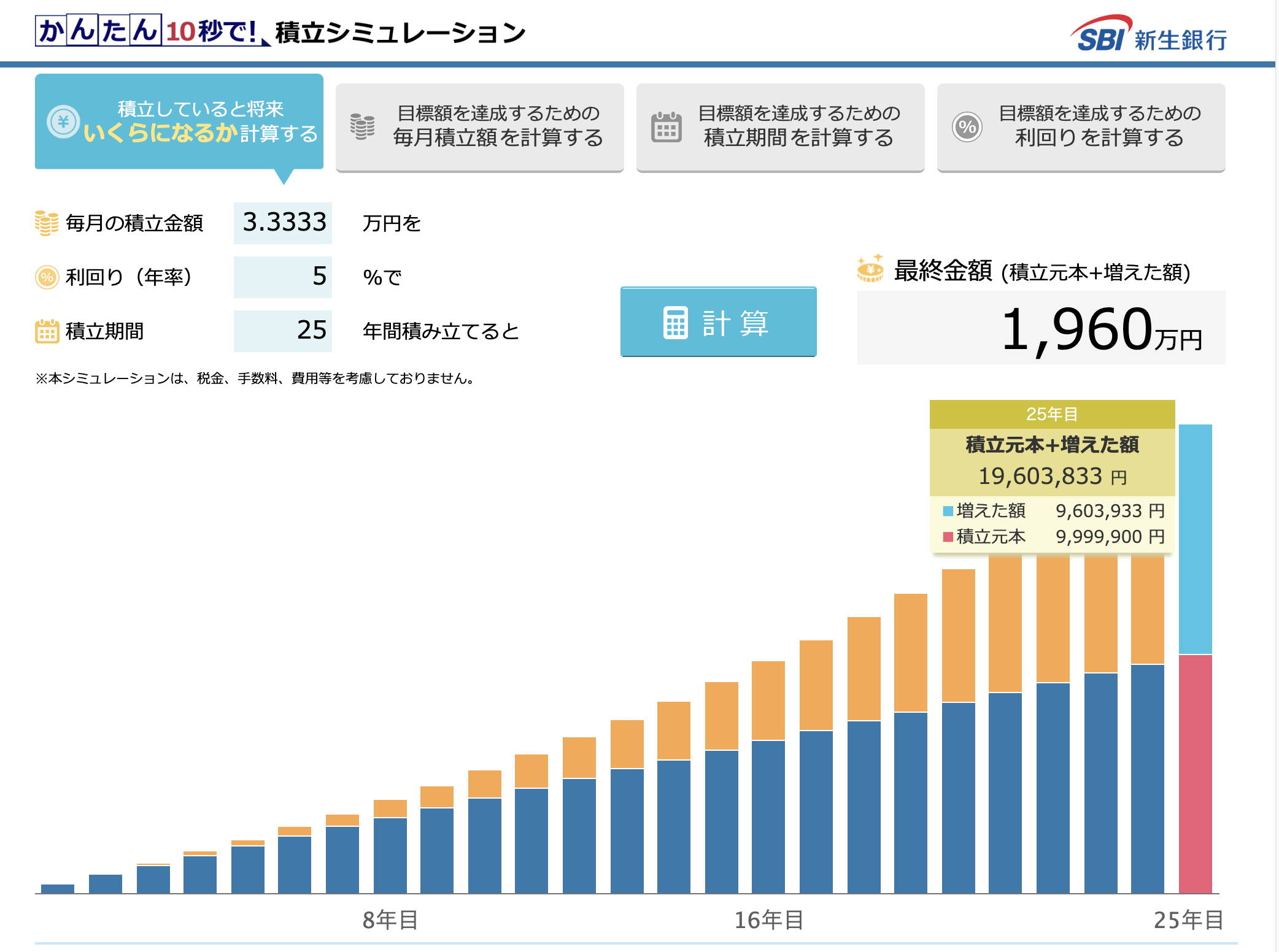

月々17,000円投資すると、なんと25年で1,000万円に!

投資は「種銭が少ないと意味ないって聞くけどどうなの?」と思われるかもしれません。

しかし、新生銀行の積立シミュレーションによると、月々17,000円ずつ、40歳から65歳まで積み立てると、積立元本は510万円、利益が490万円で、最終金額は1000万円になると試算できています。

出典:

出典:投資は、複利効果で、長期間をかけて増やしていくことがポイントです。

投資期間を長くするためにも、今、始めていきましょう!!

私の見直し実例:スマホ料金の見直しをして種銭に

私の固定費の見直しとして、

- キャリア(ソフトバンク)からセカンドラインのLINEMOに変更

- 家族で月々1.5万円を見直し

を実施し、これも投資の種銭にしています。

「お金の見直し」でできた余剰資金をすぐ投資へ

固定費の削減でできた種銭を元手に、すぐに投資口座を開き投資信託を買い始めましょう。

なぜならそのお金が、日々の生活の消費や浪費に回ってしまいがちだからです。

一度ゆるんだ「財布のヒモ」を締めるのは、苦痛が伴います。

種銭はなかったものと思って、すぐにネット証券口座を開設して、投資信託を始めていきましょう。

証券口座の選び方!SBI証券がオススメです

証券会社を選ぶ際には、自分に合った証券会社を選ぶことが大切です。

手数料や取り扱い商品、顧客サポート、オンライン取引、投資情報などを比較して選びましょう。

また、自分の投資目的や性格、生活スタイルに合った証券会社を選ぶことも重要なポイントです。

結論から言うと、証券口座はネット証券、特に「SBI証券」がオススメです。

私は、SBI証券、楽天証券、マネックス証券の3社を使っています。

その中でも、SBI証券が最も使いやすく、ポイントをお得に獲得できますよ。

\口座開設料・年会費などは一切かかりません/

証券会社の選び方を確認したい方は、ぜひこちらの記事をご確認ください。

自分に合った方法を見つけるために考えたいポイントにそって説明しています。

詳しくはこちらを見てください。

SBI証券で口座開設!「新NISA」の同時申し込みもお忘れなく

最初だけちょっと頑張れば「ずーーっとオトク」になることをやっていきましょう。

クレジットカード積立を利用して新NISAをするのがオススメです。

簡単4ステップで開始できます。

口座開設と同時に、必ず「NISA」を申し込みましょう。

新NISAは、2024年1月から開始した税制優遇制度です。

通常、利益・配当金に対して約20%の税金がかかり、約80%が手元に残ります。

ところが、新NISAを利用すれば、税金がかかりません!

複利効果で利益が増えるほど、税金も大きくなりますので、大きな差になりますよ。

大事なことなのでもう一度書きます。

投資信託を購入する際に、「新NISA」を選びましょう。

これだけでバッチリです。

\口座開設料・年会費などは一切かかりません/

こちらの記事で、SBI証券口座の開設方法を図解で解説しています。

パソコンでブログを見ながら、スマホで手続きを進めるのがオススメです!

私の投資実例:まゆみんが買っている投資信託はコチラ!

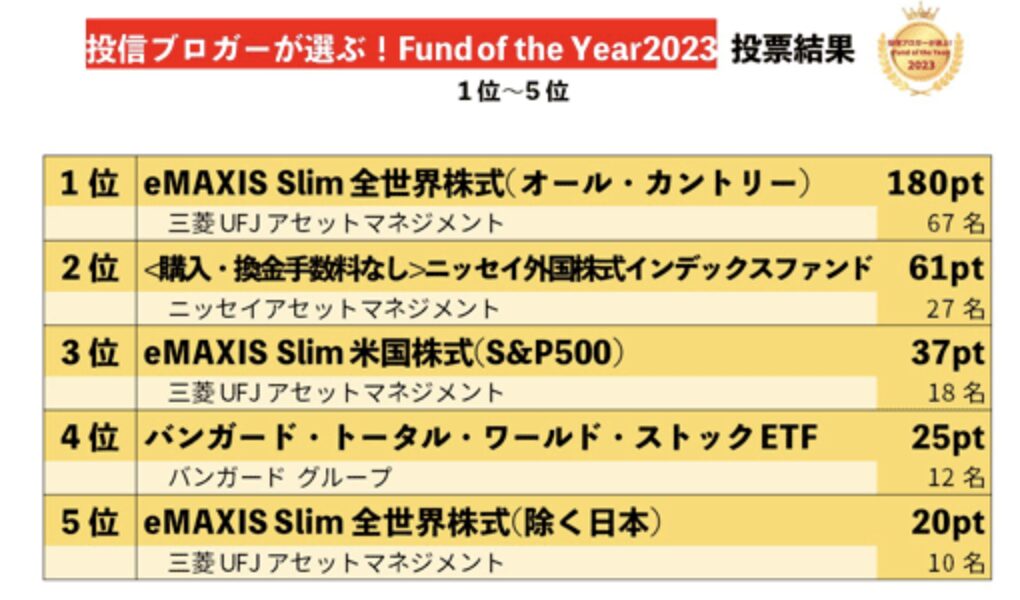

eMAXIS Slim 全世界株式(オール・カントリー):通称オルカン

世界中の株式市場に投資することができる投資信託です。

日本を含めた全世界の株式市場に分散投資することで、リスクを分散し、長期的な資産形成を目指すことができます。

「投信ブロガーが選ぶ! Fund of the Year 2023」で圧倒的な支持を受けて第一位を獲得。

NISAで購入可能な人気商品。

- 購入時手数料なし

- 信託報酬0.1133%以内(2023年5月11日より)

出典:投信ブロガーが選ぶ! Fund of the Year 2023

出典:投信ブロガーが選ぶ! Fund of the Year 2023

私も買ってます

「新NISA」で年40万円積立、2000万円を目指そう

新NISAは、1年で360万円まで非課税限度額の総額が最大1800万円です。

新NISAは、1年で360万円まで非課税限度額の総額が最大1800万円です。

年間投資枠をフル活用した場合、最短5年で1,800万円の枠を使い切ることになります。

最も重要なのは、長期に継続できることです。

自分にとって無理のない金額から長期の積立投資を行っていきましょう。

まずは、年額40万円、月33,333円積立を目指していきましょう。

なんと約2000万円に!年40万円積立を25年継続しよう

25年間、月33,333円ずつ年40万円まで積み立てると、1,960万円になるのです。

年40万円を年25年って、投資元本は1000万円ですよね?!

それが倍近くに増えるのが、長期積立の複利効果の力です。

つみたて条件としては、

- 月33,333円ずつ(≒年40万円)

- 40歳から65歳まで、25年積み立て

とします。

すると、元本は約1000万円ですが、利息が倍近くの960万円ついて、1960万円になる計算です。

新NISAは非課税期間が恒久化されますので、死ぬまで利息に税金がかかりません。

よく言われる「老後2000万円問題」をクリアできそうですね!

もう一度、固定費を見直ししよう

25年続けたら「倍になる」のを実感した上で、さらに見直しをしましょう。

先ほどの試算では月17,000円でしたが、もう一度、「慎重に見直していく固定費」に取り組み、種銭を月33,333円に増やしましょう。

健康状況によっては同じ保険に入れなかったり、入れても掛け金が上がってしまうこともあるので慎重に進めてください。

なお、保険の見直しの相談は、各保険会社のコールセンター(お客様相談室)がオススメです。

絶対に、担当営業の方に相談してはいけません。

保険の加入状況を教えてくれたり、解約手続きの書類を送ってくれたりしますよ。感謝!

お金の見直しとは自分の大切なことを知ること

見直しをするときに重要なのは、「なんとなく不安」「なんとなく無難」のような「なんとなく」を切り捨てて、大切なことに注力していくことです。

男性大学卒の生涯年収は 2億8千万円(生涯賃金など生涯に関する指標|ユースフル労働統計 2022)と言われています。

そこから大きな支出として、結婚、住宅、自動車、教育費などの平均費用を足すと1億近くになってしまいます。

その残額で日々の暮らしを送りつつ老後資金を貯めなくてはなりません。

「なんとなく」お金を使っていたら、足りなくなってしまうも納得です。

そして、40歳だとサラリーマン人生の折り返し地点はすぐそこです。

ここから追い上げていきましょう。

大切なのは自分と家族が現在も未来も幸せに暮らすこと!

人生に使えるお金を大切なことにいかに振り向けていくか、考えてみてください。

こちら、投資の「種銭」をどう作るか、というセミナーに出た時のレポートです。

衝撃的でした〜。

自分や家族の人生を楽しみ、しっかりお金を使い切っていくのを目標、と考え直させてくれた本です。ぜひとも読んでくださいね。

私の見直し実例:さらに固定費月4万円を見直し

私の場合は、医療保険を見直して、月5,000円を削減。

自家用車を手放しカーシェアリングにして、月35,000円を削減。

合計月4万円ずつを見直すことができました。

よかったら、記事を見てみてください。

まとめ 無料個別相談会やってます!

投資信託は設定できたけど、

投資信託は設定できたけど、

という方もいらっしゃるかと思います。

私は自分でファイナンシャルプランナーの勉強をして、自分で見直しをしましたが、とても大変でした。

今思うとプロに任せてもよかったのな〜とも思います。

その反省から、ファイナンシャルプランナーとして、資産形成や投資についての疑問を解消できる無料個別相談会(オンライン)をやっています。

相談内容は、ブログで紹介させていただきますが、個人が特定できる形では公開しないのでご安心くださいね。

TwitterのDMからご連絡ください!

え?まゆみんに相談するのって怖くない?

と思った方はオカネコさんでも相談できます。

私も申し込んで相談をしましたが、いろいろな解決策をご提案いただけましたよ。

ネットで完結できるため、こちらもオススメです!

\お金のプロから無料でアドバイスが届く/

出典:オカネコ

出典:オカネコ

最後に まゆみんの投資方針とその理由

目的や用途、投資期間によってに銘柄選定は変わってくるものの、基本は、自分で投資している投資商品をおすすめしたいと考えています。

誠実でありたいので、事前に開示しておきますね。

以下のファンドを月1回クレカ積み立てをしています。

クレジットカードの利用上限は100,000円です。

趣味で、高配当株投資をしています。

投資方針

投資の勉強でおすすめする本、ベスト5

★の2冊は、Kindle Unlimitedの対象です。

Kindle Unlimitedとは、Amazonが提供している書籍・コミック・雑誌のサブスク読み放題サービスです。

Kindle Unlimitedは月額980円ですが、初回30日間の無料体験があります。

実質無料でトライアルできますので、ぜひ読んでみてください。

\30日間の無料体験/