この記事では、毎月の我が家の家計簿を振り返り、次の家計改善のアイディアや取り組みをお伝えしています。

投資の種銭作りのために、そして人生を豊かにするために、「へー、ちょっとやってみよう」って思ってもらえたら嬉しいです。

2023年11月の振り返り

収入

収入としては、給与所得や一時所得、配当所得、銀行利息、保険金の受け取りなどが分類されます。

11月の我が家の収入としては、メインの労働収入の給与所得に加え、保険金の受け取りがありました。

2年積み立てて、その後に払い済みにしていた「ドル建て終身保険」。

今回、1ドル150円のタイミングで解約しました。

積み立て当時は1ドル110円前後だったため、支払い総額とトントンくらいでした。

トピックス:ドル建て終身保険はやめた方がいい

個人的な覚書として。

やっぱり、ドル建て終身保険はやめた方がいいと思いました。

なぜなら為替は読めないからです。

特に、ドル建て終身保険を積み立てにしていくと、ドル円レートで支払いが変わるのでリスキーです。

また、自分のお金のことは自分で考えて決めていった方がいいと思うからです。

私の場合は、ソニー生命の営業さんの話を盲信してしまったところが、反省ポイントです。

当時、長期的には円が弱くなり相対的にドルが強くなっていくだろうから、ドル建ての資産を増やしたいと考えていました。

本当は、米国投資信託をすれば良かったのですが、勉強も面倒でしたし、なんだか怖い感じがしていました。

そのため、プロにお任せしたいという気持ちで、ドル建て終身保険に入ったのでした。

その後、1年も経たないうちに家計の状況が変わりました。

想定外の中学受験があり、教育費が爆上がりして、保険料の支払いが厳しくなってしまったのです。

当時のソニー生命の営業さんに相談したところ

「この保険は、やめられませんし、減額できません」

と言われ、すっかり信じてしまい、預金を崩しながら保険料の支払いを続けていました。

他の生命会社の方に、

「途中解約できるし、減額できる。営業でなく、本社のカスタマーセンターに連絡して」

と言われてすぐさま問い合わせ。

営業の方の間違いが発覚し、2年払い終わったタイミングで払い済みに変更しました。

そのタイミングで、100万円以上の損が確定。

本当に高い勉強代でした。

自分で自分の資産運用の舵を切っていこうと決めて、お金の勉強を始めたのでした。

支出(固定費)

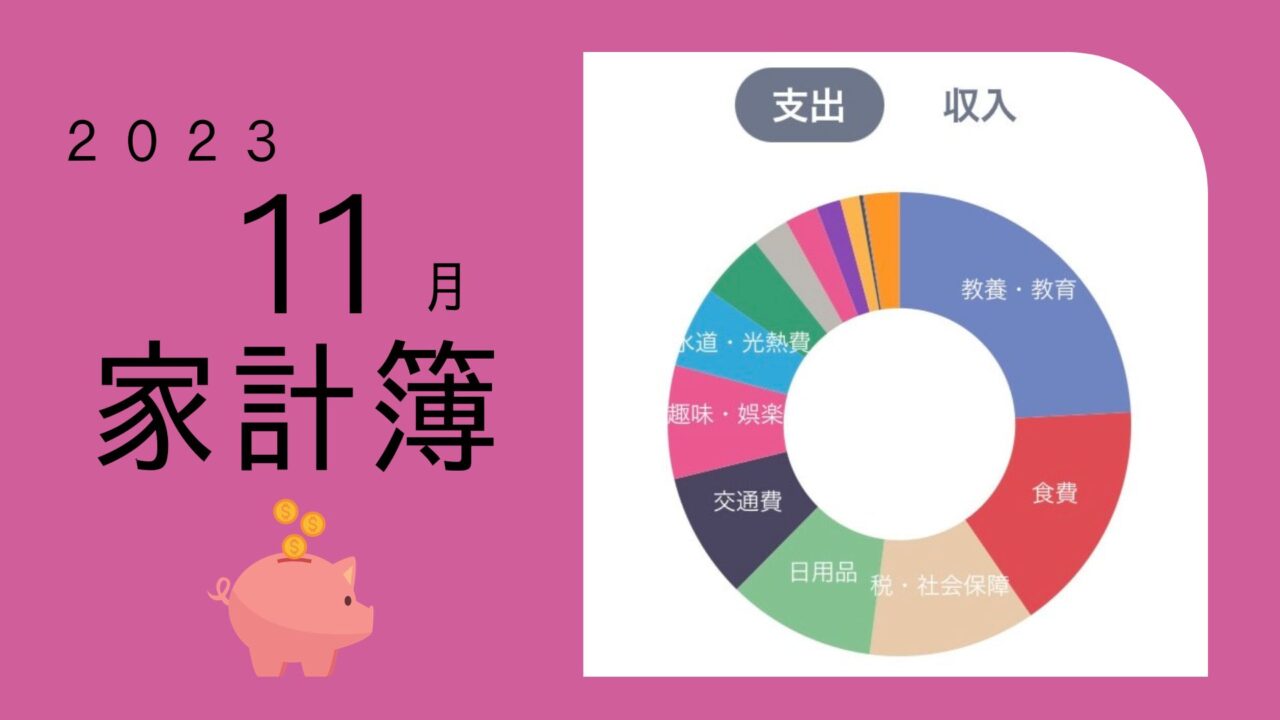

固定費は毎月ほぼ定額で支出される支出です。

例えば、家賃や住宅ローンの返済、生命保険や損害保険の保険料、水道・光熱費、スマホ代、教育費、駐車場料金などがあります。

11月は固定費削減の取り組みは「子どもの塾代の削減」です。

塾に行きたくない、というので思い切ってやめました。

私は経済的な事情で行きたくても行けなかったので、子どもには良かれと思って行かせていました。

子どもは、学歴と関係ない世界で、自分らしい仕事を見つけてほしいと思っています。

支出(変動費)

変動費は、月によってばらつきのある支出です。

例えば、食費や外食、日用品、衣類・美容、趣味・娯楽、交際費、などのことです。

数年に1回の家具や家電の買い替えもこちらに含まれます。

毎日の支出をコントロールしようとするとストレスが溜まるので、大きく予算を超えていないかをチェックする程度で良いですよ。

11月の大きな出費は、「ふるさと納税」です。

ふるさと納税は、来年の税金の前払いのため、マネーフォワードでも税金に分類しています。

今年のピカイチはこちら!

高知かつおのタタキ2.3kg!

高知旅行でカツオのたたきを食べた時から、カツオが大好物に。

スーパーで売っているカツオはイマイチだな〜と思いつつ。

冷凍で届くため、冷凍庫に保存しておき、解凍するだけで美味しく食べられます!

我が家ではリピート決定です。

気づき 使う時には使う!だけど使いすぎはチェックしよう

「今しかできないことを大切にした方が、人生が豊かになり幸せになれる」

「今しかできないことを大切にした方が、人生が豊かになり幸せになれる」

と信じていますが、貧しい老後生活を送るのは不安です。

その不安を解消するには、情報を得て、足し算と引き算をするしかありません!!

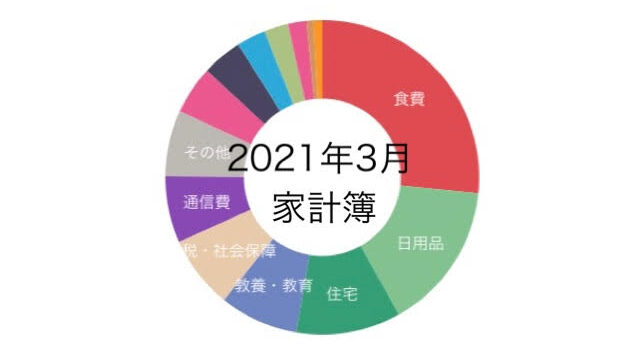

![]() (出典:マネーフォワード)

(出典:マネーフォワード)

ざっくりいうと、このグラフで

逆に、

と考えて、チェックしてみてくださいね。

投資信託に興味のある方はこちらへどうぞ。

▼すぐに「口座開設の手順」に飛ぶ▼

▼すぐにおすすめの「投資信託の始め方」に飛ぶ▼

\口座開設料・年会費などは一切かかりません /