2024年1月から「新NISA制度」が始まりました。

という方も多いのではないでしょうか。

私もNISAを始めるまでに何年もかかってしまい、やっと始められたのが38歳の時。

利益として得られたはずのお金を無駄にしてしまいました。

この記事では、

をご説明し、最後に、私の老後資金の作り方と使い方の計画をご紹介します。

この老後資金の作り方は、12年かけて自ら実践し、現在、投資信託は2,850万円(2024年4月時点)に育っている、という実績があるものです。

そのやり方は、SBI証券で三井住友クレジットカードでクレカ積立を利用し、新NISA制度を活用することです。

NISA制度で税制優遇を受けながら、クレカ積立で購入時にポイントを貯めていきます。

この記事内で、SBI証券で始める簡単4ステップと共に、ご紹介します。

これまで月5万円しかクレカ積立ができませんでしたが、2024年5月積立分より月10万円までに拡大しました!

2024年4月10日まで設定しちゃいましょー!

\口座開設料・年会費などは一切かかりません/

\なんと月10万円までクレカ積立可能!/

新NISAとは?「お得だと聞くけどどうして?」

新NISAとは

新NISAとは、個人の資産形成を支援する国の税制優遇制度です。

個人が、株式や投資信託などの資産を運用した際の、その収益に対して非課税となります。

つまり、配当金や分配金、値上がりで得られた売却益に対して課税されないということです。

今回の新NISAは恒久化されましたので、生涯にわたってこのメリットが得られます。

新NISA制度は、老後資金を作るためには使わないと損!と言えるほど、メリットばかりです。

どれくらいお得になるの?

通常、投資で得た利益に対して20.315%の税金が掛かります。

しかし、NISA口座で株式や投資信託などを購入した場合は、配当金や分配金、値上がりで得られた売却益が非課税になるのです。

複利効果で利益が増えるほど、税金も大きくなりますので、大きな差になりますよ。

例えば、100万円の利益が出た場合、通常では20万円強の税金がかかり、約80万円弱の利益しか手に入りません。

それがNISA口座で投資していれば、満額100万円がまるまる受け取れるため、大きな差になります。

40代からの新NISAをおすすめする理由3選

人生100歳時代。100歳まで投資期間が取れる!

新NISAでは非課税保有期間が無期限となり、生涯、非課税で運用が可能となりました。

ずっと非課税で、期間を気にせず運用できることが大きなメリットです。

非課税保有限度額が1,800万円あります。

長い投資期間をとり、毎月定額を積み立てていく、ドルコスト平均法をお勧めします。

金融庁からも、20年の投資期間をとる場合、2%〜8%のリターン幅に収まると説明されています。

預金はインフレに弱く、相対的に価値が減るリスクあり!

預金は元本保証があるため安心と思われていますが、インフレリスクを考慮すると、必ずしも安心・確実ではありません。

物価の上昇ペースよりも、預金の利息が増えるペースが大きければ問題ありませんが、

消費者物価上昇率(生鮮食品を除く総合)は、2023年度が2.8%、2024年度が1.6%と予想

出典:日本銀行「経済・物価情勢の展望(2023 年10 月)」

とされており、リスクが大きくなっているのは明白です。

やはり、利益に対して税金がかからないのが最大のメリット!!

繰り返しになりますが、投資の利益に対して、税金がかからないのが大きなメリットです。

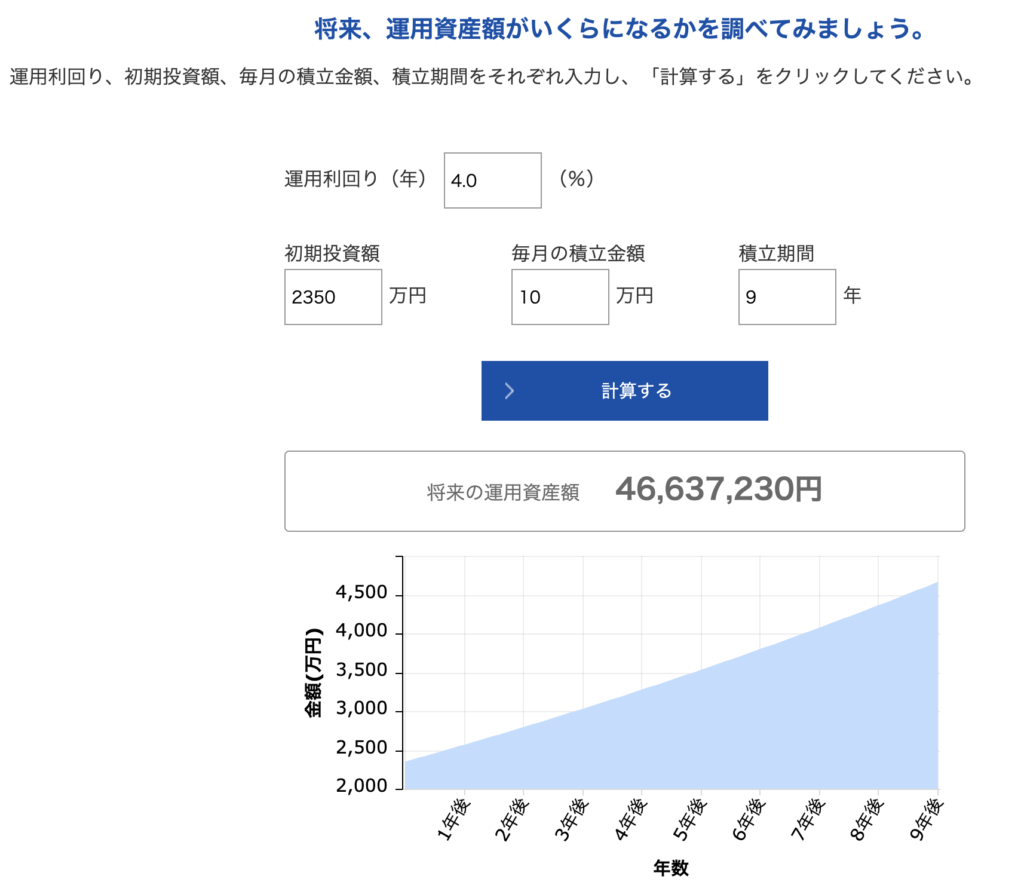

金融庁の資産運用シミュレーションで、将来いくらになるかを計算しました。

- 毎月7.5万円ずつ積立

- 想定利回り(年率)5%

- 積立期間20年

すると

- 投資元本は1,800万円

- 利益は1,282万円

に成長します。

通常ですと、1,282万円に対して、約20%の税金がかかりますので、約260万円が税金で取られ、実際に手元に残るのは、1,021万円の利益しか残りません。

どの商品にどうやって投資すればいいの?

オルカンを月々積み立てて買う!

新NISAで運用する商品としておすすめなのは、「オルカン」です。オルカンは、株価の変動リスクを抑えた運用を行うため、初心者の方でも安心して投資を始めることができる商品です。

オルカンの特徴は、積立投資が可能な点です。月々一定額を積み立てて購入することで、定期的に投資を行うことができます。これにより、リスクを分散させながら着実に資産を増やすことができます

どの証券会社がオススメ?新NISAをするならSBI証券!

新NISAで投資を始める際には、信頼性の高い証券会社を選ぶことが重要です。その中でも、SBI証券は多くの投資家に支持されている証券会社です。

(出典:SBI証券)

(出典:SBI証券)

SBI証券の特徴は、操作のしやすさや豊富な投資商品の取り扱いが挙げられます。

また、低コストで取引することができるため、投資初心者でも負担を抑えて投資を始めることができます。

自分が使うからこそ自信を持っておすすめします!

新NISAを始める!口座開設の仕方

「SBI証券で始める簡単4ステップ」

NISA口座を持っていない方は、SBI証券で新NISA口座を開設しましょう。

まずはSBI証券の公式サイトにアクセスし、口座開設の手続きを行います。必要な情報を入力し、本人確認書類を提出することで口座開設が完了です。

さらにおトクにするために、購入時にクレジットカードを使いましょう。

NISA制度で税制優遇を受けながら、クレカ積立で購入時にポイントを貯めると、ダブルでオトクです!!

具体的には、SBI証券の場合は、三井住友カードのクレジットカードでクレカ積立を利用し、新NISA制度を活用するのがオススメです。

\口座開設料・年会費などは一切かかりません/

こちらの記事で、SBI証券口座の開設方法を図解で解説しています。

パソコンでブログを見ながら、スマホで手続きを進めるのがオススメです!

口座継続の場合

2023年以前に保有しているNISA口座(つみたてNISA/一般NISA)を継続する場合には、自動で新NISA口座が開設されるため、手続きの必要はありません。

「eMAXIS Slim 全世界株式」をガッツリ買っちゃお〜

各社、11月以降、購入額の増額やクレカ積立額の変更などができますので、チェックしてみてください。

SBI証券

「11/18(土)受付開始予定!2024年からの新NISAでの投信積立に関する変更点、画面操作方法について」

楽天証券

「11月13日(月)より、2024年1月分の新NISA対応の積立設定の受付を開始いたします!」

口座変更の場合

2023年につみたてNISAや一般NISAを利用していた金融機関を変更したい場合には、12月中旬までに、金融機関の変更を完了する必要があります。

変更前の金融機関から「勘定廃止通知書」を受け取り、必要書類を2024年の新NISAを利用したい金融機関へ送付します。

例えば、楽天証券からSBI証券に変更したい場合には、

- 現行の金融機関である「楽天証券」へ「勘定廃止通知」を受け取る

- SBI証券でお申し込み書類を請求

- 必要書類(勘定廃止通知書、NISA口座開設届出書、本人確認書類、個人番号記載書類)を返送する

- SBI証券と税務署で審査後、NISA口座が開設され、金融機関の変更が完了

となります。

早めに手続きを開始してくださいね

新NISA制度の活用に向いていない方、デメリット

続ける自信がない、途中で解約してしまう気がする方

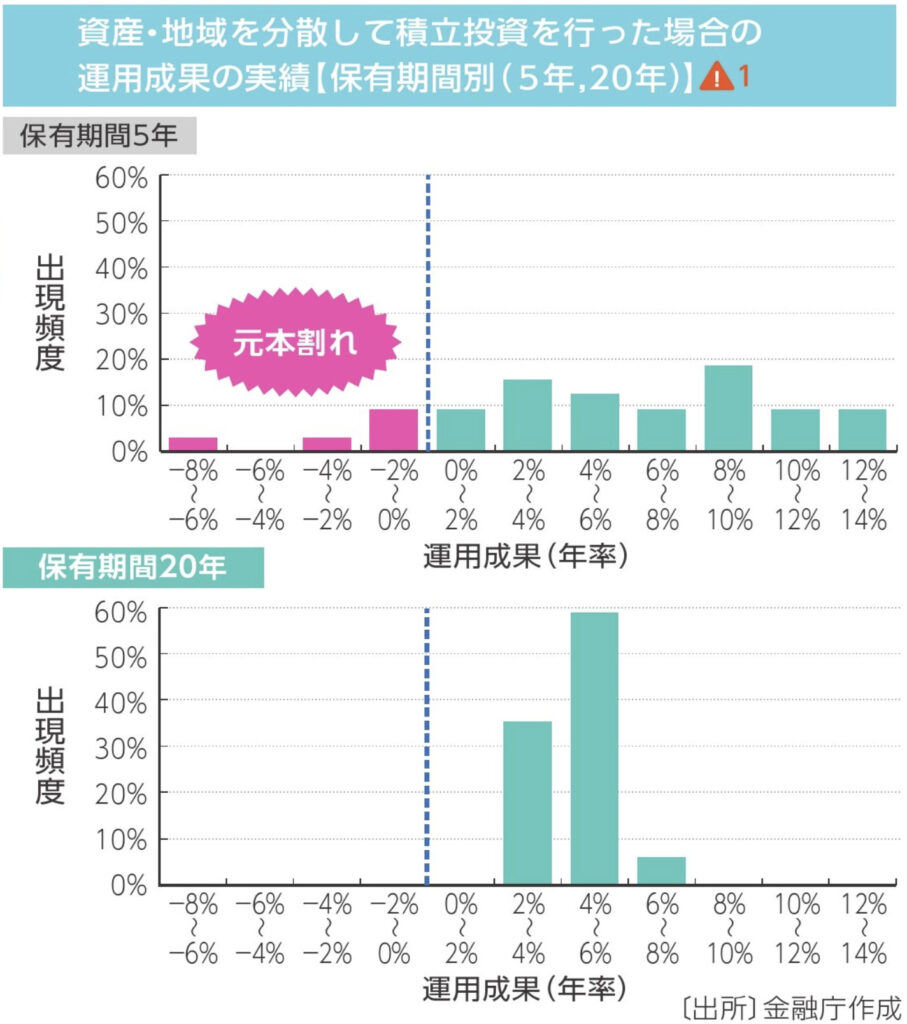

積立投資を長期間継続することで、元本割れする可能性がほぼなくなります。

保有期間が5年の場合は元本割れする可能性がありますので、オススメできません。

つまり、

- 途中で売却してしまう

- 途中で積立をやめてしまう

と効果が弱くなってしまうのです。

金融庁の発表資料でも、20年保有した場合の運用成果は、2%〜8%に収斂しています。

損をしないためにも、継続積立の効果をしっかりと把握しておきましょう。

(出典:金融庁)

(出典:金融庁)

NISAで損をしても、他の口座と損益通算・繰越控除ができない

損益通算や繰越控除が使えません。

株式や投資信託などを売却して損失が出た場合、

- 利益(その年の利子や配当金、売却益など)と損失を相殺出来る「損益通算」

- 株の損失を3年間繰り越してその間の利益と相殺出来る「繰越控除」

という特例があります。

この特例は確定申告をすることで適用され、節税することが出来ます。

ただ、新NISAは長期積立が基本です。

利益が出た保有期間が20年超えると元本割れする可能性が低いため、新NISAで損が出ることはほぼないです。

理論上はできない、というデメリットではありますが、実際は考慮しなくても良いでしょう。

私の老後資金の作り方と取り崩し計画

私の老後資金の作り方は、新NISAを活用し、オルカンに月々積み立てることです。定期的に積み立てることで、リスクを分散させながら着実に資産を増やすことができます。

また、老後資金の使い方としては、退職後の生活費や医療費、趣味や旅行などを思い切り楽しむために使うことをおすすめします。老後を楽しく過ごすためには、しっかりと資金を準備しておくことが重要です。

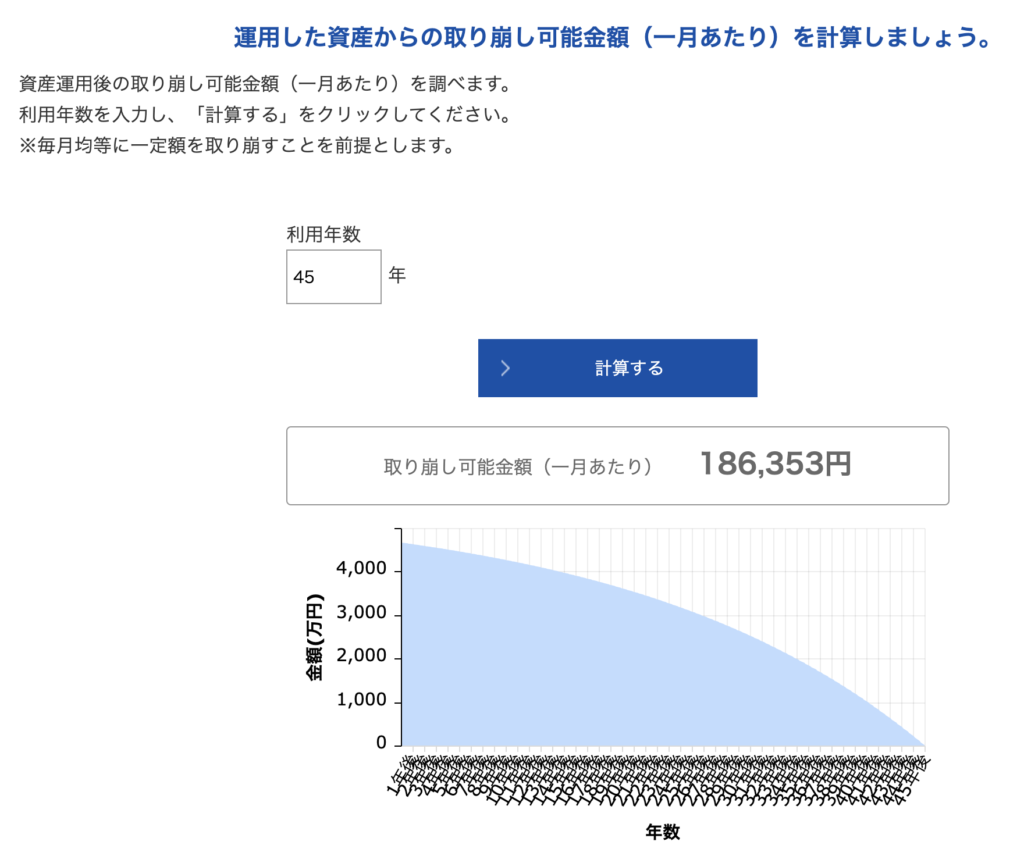

14年かけて自ら実践し、現在、投資信託は2,850万円(2024年4月時点)に育っています。

今後、新NISAで月10万円ずつ積立を行っていきます。

そして、60歳から月20万円ずつ取り崩しをして105歳まで受け取り続けるつもりです。

念の為、105歳で計算しており、稼いだお金を全て使い切って死にたいと思っています。

子どもたちに遺産を残すつもりはありません。

自分が100歳の時には子どもたちは70歳で年金を受け取っている頃です。

子どもたちは自分自身で経済的に自立すると信じています。

まとめ SBI証券で新NISAを活用して豊かな老後を迎えよう

新NISAは40代から始めるのに最適な制度です。

お得な税制優遇が受けられるだけでなく、オルカンのような安定した商品で積み立て投資を行うことで、安心して老後資金を作り上げることができます。

SBI証券は多くの投資家に支持される証券会社!

かつ、新NISAの口座開設も簡単です。

ぜひ、新NISAを活用して賢く老後資金を作り上げ、将来の安心と楽しみを手に入れましょう!

\口座開設料・年会費などは一切かかりません/

こちらの記事で、SBI証券口座の開設方法を図解で解説しています。

パソコンでブログを見ながら、スマホで手続きを進めるのがオススメです!