「投資信託でよく聞く複利ってどんなもの?」

「複利と単利ってどちらがおトクなの?」

「複利効果を活かすには具体的にどうすれば良い?」

複利運用とは「資産運用で得た利息を再投資することで、利息が利息をうみ『雪だるま式』にお金が増えていく仕組みで運用していくこと」です。

この記事では、複利で運用した場合と単利の場合を比較して、どのくらいの差があるのかをみていきます。

金融庁のガイドでは、投資信託を20年間複利運用をした場合には2%〜8%の運用実績があったとありますので、5%の運用成果が出たと仮定して比較をしました。

あわせて、複利効果を得るためのポイントや複利効果を活かせる投資信託をご紹介します。

2種類の金利の仕組みを理解しよう

単利 「元本」のみに利息がつく

単利とは、元本に対してのみを対象として利息がつく仕組みのことです。

利息が発生しても元本には組み入れられません。

例えば、100万円を元本・利息を5%と仮定した場合、1年後、2年後、10年後も同じく5万円ずつ利息がつきます。

複利 「元本+利息」の合計額に対して利息がつく

複利とは、元本と利息の合計額を対象として利息がつく仕組みのことです。

利息が発生したら元本に組み入れられ、翌年からは「元本+1年目の利息」に対し利息がつきます。

100万円を元本・利息を5%と仮定した場合、1年後には5万円の利息がつき、2年後には元本100万円と利息5万円の合計額の105万円に対して5.25万円の利息がつきます。

10年後には元本が約163万円に増えており、利息は約8万円がつくようになるのです。

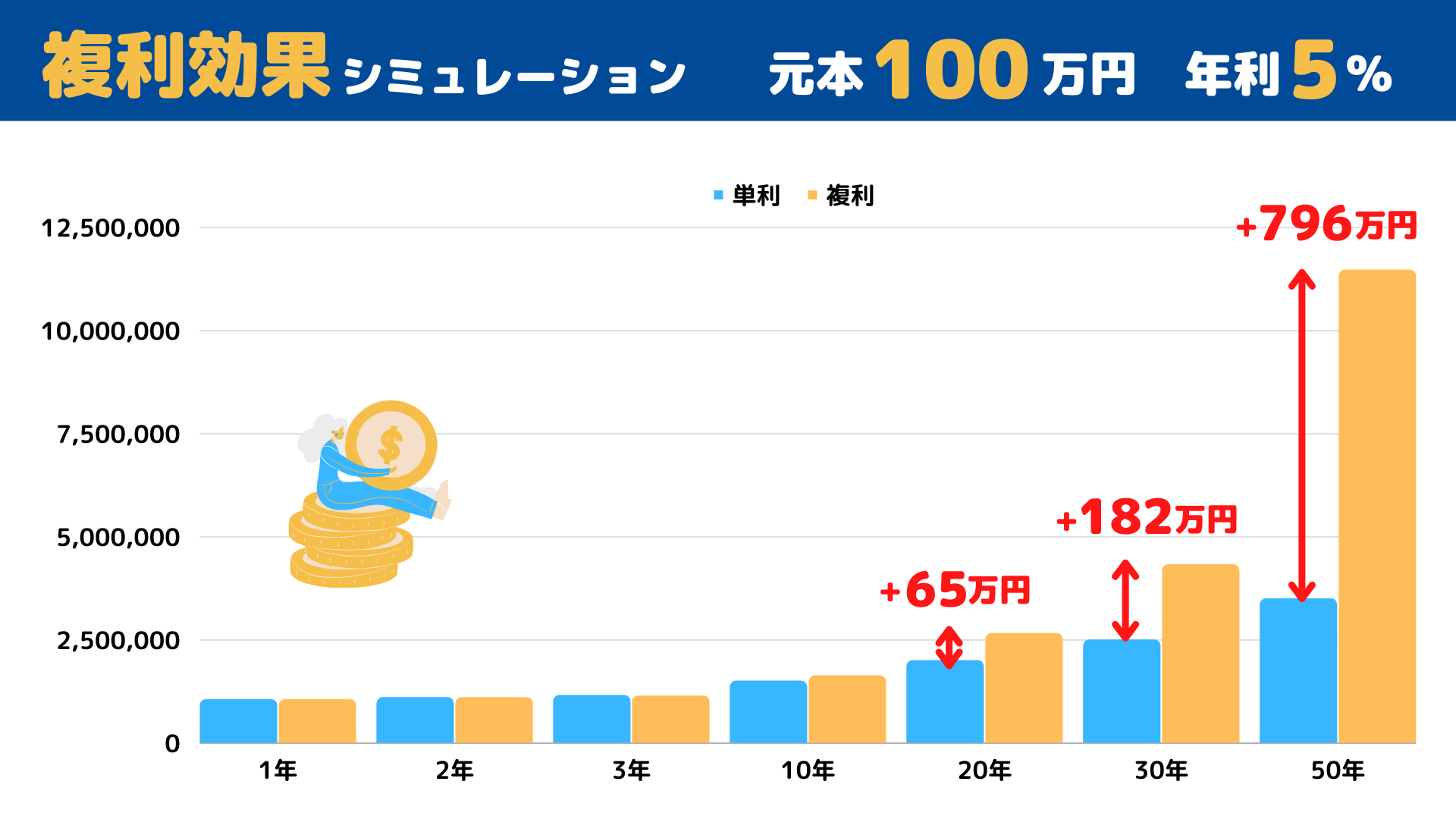

単利と複利を比較すると圧倒的に複利が有利

元本100万円、利回りを年率5%として複利効果をシミュレーションし、グラフ化しました。

なお、年率5%は、金融庁のガイドを参考に仮設定しています。

長期的な複利効果のメリットがわかりやすいように、1〜3年、10年、20年、30年、そして50年を継続した場合を入れています。

| 年 | 単利(円) | 複利(円) | 単利と複利の差(円) |

| 1 | 1,050,000 | 1,050,000 | 0 |

| 2 | 1,100,000 | 1,102,500 | 2,500 |

| 3 | 1,150,000 | 1,157,625 | 7,625 |

| 10 | 1,500,000 | 1,628,895 | 128,895 |

| 20 | 2,000,000 | 2,653,298 | 653,298 |

| 30 | 2,500,000 | 4,321,942 | 1,821,942 |

| 50 | 3,500,000 | 11,467,400 | 7,967,400 |

グラフと実際の数値から見ても、圧倒的に複利が有利なことがわかります。

ここで重要なのは、

- 単利でなく複利で運用ができる商品を選ぶこと

- 長期間継続すること

です。

複利効果を活かす「長期」「再投資」「コスト削減」

複利の効果を得るためは、元本を増やすことが重要です。

元本を増やすためには、以下の3点を重視していきましょう。

- 「長期」 :継続して長期的な運用を行う

- 「再投資」 :分配金なしの投資信託を選ぶ

- 「コスト削減」 :手数料が低く課税されないものを選ぶ

「長期」:継続して長期的な運用を行う

複利効果のシミュレーションの通り、投資期間が長いほど効果を発揮します。

20年以上を目指して、長期的な運用を行いましょう。

たとえば、40歳であれば60歳まで、45歳であれば65歳までで、20年あります。

「再投資」:分配金なしの投資信託を選ぶ

投資商品には、分配金あり・なしの2種類があります。

- 分配金あり → 福利の効果を得られない

- 分配金なし → 利息が元本に組み込まれ、利息が利息をうむ :再投資

複利効果を得るためには、必ず分配金なしの商品を選んでください。

商品によっては、分配金のあり・なしを選べる場合もありますが、「分配金なし:再投資」と設定してください。

一見、分配金があった方がお得な気もします。

今回の目的は、利息を元本に組み入れ、複利効果を最大限に生かすことです。

利息を分配金として受け取ってしまっては、元本が増えていきません。

投資信託には「再投資型」があり、自動で利息が再投資され元本に組み入れられるため、操作や手続きが不要なためオススメです。

「コスト削減」:手数料が低く課税されないものを選ぶ

複利の効果を得るためは、元本を極力減らさないことが大切です。

手数料が割安な証券会社で商品を購入するのと同時に非課税制度の利用により節税をしていきましょう。

具体的には、ネット証券でつみたてNISAをするのをおすすめします。

コスト削減には以下の4点が重要です。

- 購入時にかかる手数料がない

- 売却時にかかる手数料が安い

- 保有期間中にかかる手数料(信託報酬など)が低い

- 利益に対して非課税になる「つみたてNISA」や「NISA」を利用する

購入時にかかる手数料がない

金融商品の購入時には、手数料がかかることがあります。

手数料が多いからといって、必ずしも優良な商品というわけではありません。

購入手数料がかからない「ノーロード型の投資信託」がありますので、商品内容を見て積極的に選択するのがオススメです。

売却時にかかる手数料が安い

売却時にかかる手数料は証券会社によって違います。

ネット証券のSBI証券、マネックス証券、楽天証券であれば業界最安クラスです。

一般的に、銀行や老舗の証券会社は手数料が割高です。

便利な駅前に店舗を構え、たくさんの従業員を抱えている分、経費がかかっていることが多いためです。

保有期間中にかかる手数料(信託報酬など)が低い

保有期間中にかかる信託報酬などの手数料は、選ぶ商品によって違います。

投資信託の信託報酬の目安としては、0.2%以下の商品を選ぶのがオススメです。

複利効果を得るため長期で保有するのが前提のため、長期間払い続ける信託報酬は安いに越したことはありません。

しっかり吟味していきましょう。

利益に対して非課税になる「つみたてNISA」や「NISA」を利用する

最後に、非課税制度である「つみたてNISA」や「NISA」を利用するのも重要です。

通常は利益に対する税金が20.315%かかります。

10万円に対して5,000円の利息がついた場合、1,016円を税金として納めなくてはなりません。

つみたてNISAなどの非課税制度を利用すれば、10万円に対する利息の5,000円の利息がまるまる元本に組み込めます。

元本に利息を組み入れて複利効果を最大化するためには、つみたてNISAの活用はマストといえます。

つみたてNISAで複利効果をさらに活かそう!

つみたてNISAを選ぶことで、複利効果をさらに発揮しやすくなります。

つみたてNISAを選ぶことで、複利効果をさらに発揮しやすくなります。

つみたてNISAで購入できる対象商品は、複利効果を発揮しやすいものに限定されています。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下

- 分配金が頻繁に支払われないこと

金融庁 つみたてNISAの概要 より抜粋

つまり、つみたてNISA制度を利用して、つみたてNISA対象商品から商品を選ぶと、「再投資」「コスト削減」は自動的にクリアできるということです。

最後に残る「長期」はご自身の頑張りです!

売却さえしなければ、あとは複利効果の力で雪だるま式に増えていきます。

具体的には、複利効果を得るために、つみたてNISAを利用して、インデックス型の全世界株式(オール・カントリー)の投資信託で購入するのがオススメです。

まとめ つみたてNISAを活用して長期運用をしよう

この記事では、複利で運用した場合と単利の場合を比較して、どのくらいの差があるのかを確認しました。

あわせて、複利効果を得るためのポイントや複利効果を活かせる投資信託をご紹介しています。

つみたてNISAの対象銘柄から購入すれば、自動的に複利効果が得られる商品が購入できますのでオススメです!

- 「長期」 :継続して長期的な運用を行う

- 「再投資」 :分配金なしの投資信託を選ぶ

- 「コスト削減」 :手数料が低く課税されないものを選ぶ

この3つをしっかり守っていくだけで、複利効果で雪だるま式に資産を増やすことができますよ。

長期間に資産を増やすためにも、1日でも早く投資を始めて、複利の効果を活かしていきましょう。