- 仕事と子育てで忙しくて、投資のことなんて考えられなかった・・・。

- 40歳の今から投資を始めるのって遅いのかな・・・?

- 年金だけで老後の生活費が足りるか不安・・・。

おそるおそる投資を始めたのは、2010年、38歳の時でした。

月3万円ずつ投資信託の購入を始め、現在ではさらに購入額を増やして積み増しています。

この実践経験から得た結論は、「40歳からでも大丈夫!!」

2010年から始めた投資信託が、12年後の今時点で2,000万円になっているからです。

この記事では、誰でも簡単に「じぶん年金」を作る方法をまとめています。

「じぶん年金」とは、豊かな老後に向けて自分自身で準備するお金のことです。

金融資産を利用して老後資金の不足を補います。

金融資産としては、つみたてNISAを利用して投資信託を積み立て、60歳から月々取り崩して年金のようにお金を受け取っていくのをお勧めします。

- 40歳からつみたてNISAで月3.3万円を積み立てます

- 予想利回りが4%の場合、60歳時点で1,210万円になります

- 60歳から月に約5万円ずつ取り崩し始めます

- 予想利回りが4%の場合、100歳まで月々5万円を受け取り続けられます

今回は、「月5万円のじぶん年金」の全体像とつみたてNISAのオススメポイント、「簡単・単純」にする重要性をご紹介します。

複利とは?40歳からの投資は複利効果が高い「つみたてNISA」で始めよう

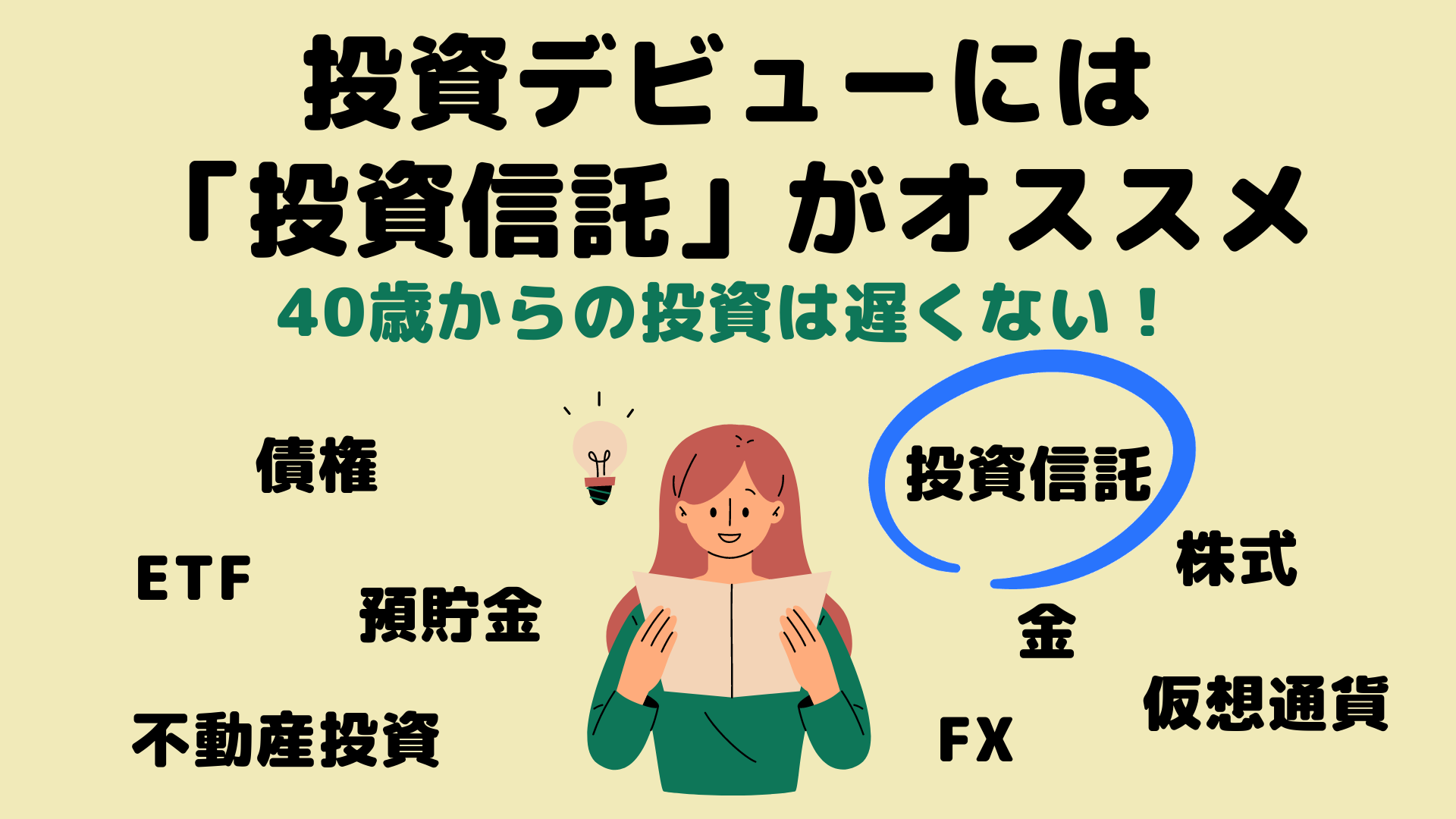

投資デビューにはリスクを取りすぎない「投資信託」がオススメ

40歳で「初めて投資」をする初心者の方に向けて、リスク(振れ幅)とリターンを軸に、投資の種類を簡単にご紹介します。

- ローリスク・ローリターン

・預貯金

・債権 など - ミドルリスク・ミドルリターン

・投資信託(株式)

・投資信託(不動産REIT)

・株式投資 など - ハイリスク・ハイリターン

・不動産投資

・金投資 など - 投機(投資ではありません)

・FX

・暗号通貨 など

40歳は、22歳から働いて60歳定年(60歳以降は雇用延長)とすると、ほぼ、サラリーマン人生の半分近くが終わり折り返し地点も間近です。

財産を失うような大きな損失を避けていく必要があります。

子供の学費が重くのしかかり、さらにはマイホームのローンがあるかもしれません。

家庭ごとの事情を考えた上で投資していくことが大切です。

40歳からの投資には、ミドルリスク・ミドルリターンの「投資信託」がオススメです。

【全体像】40歳から始めていくらに?「じぶん年金」月5万円を100歳までもらうシミュレーション

40歳から月3.3万円を20年投資し、60歳から100歳まで月5万円もらい続ける方法のシミュレーションを説明します。

- なぜ 月3.3万円の積み立てなのに、月5万円になるの?

- なぜ 20年しか積み立てていないのに、40年間もらえるの?

これは複利運用の力なのですが、直感的にはとても分かりづらいです。

この理解しづらい部分を、大和アセットマネジメントの「積立シミュレーション」と「取り崩しシミュレーション」を利用して説明します。

積立シミュレーション:40歳から60歳までつみたてNISAで月3.3万円を積み立てるといくらに?

積立シミュレーションの設定値を以下に設定しています。

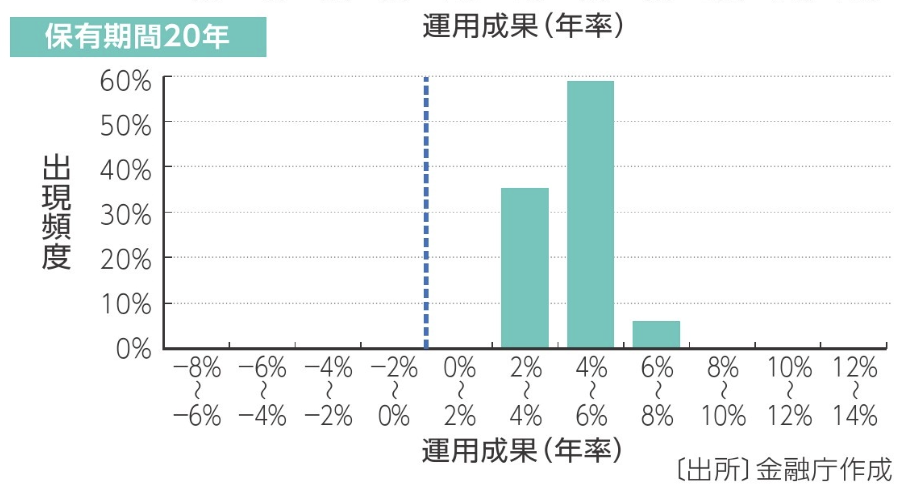

20年運用すると年率2〜8%の運用成果が出る、という金融庁の報告から算出して、控えめな数字として4%の想定利回りとしました。

| 運用期間 | 40歳から60歳まで「20年間」 |

|---|---|

| 毎月の積立額 | 月3.3万円 |

| 想定利回り | 控えめに「4%」で設定 |

出典:大和アセットマネジメント

図表の通り、4%で複利運用した場合、60歳で1,210万円になると算出できました。

投資元本は792万円、運用利益は418万円です。

ちなみに、業界最大0.2%の利息がつく「あおぞら銀行」に同条件で天引き貯金をした場合は、60歳時点で808万円です。

取り崩しシミュレーション:60歳から100歳まで月5万円を受け取れる可能性大!

積立シミュレーションで算出された1,210万円を100歳まで取り崩していくと仮定し、

取り崩しシミュレーションの設定値を設定しています。

| 金融資産額 | 1,210万円 |

|---|---|

| 毎月の取り崩し額 | 月5万円 |

| 想定利回り | 控えめに「4%」で設定 |

出典:大和アセットマネジメント

想定利回りを4%とした場合は、101歳2ヶ月まで受け取れる想定です。

想定利回りは0%とは、投資信託を解約して1,210万円を現金化するイメージです。

60歳時点で現金化して月5万円ずつ取り崩すと、80歳で資産が枯渇してしまいます。

ちなみに、天引き貯金で808万円の場合、月5万円ずつ年60万円ずつ引き出していくと、73歳・13年間で貯金がゼロになります。

20%の課税なし!「つみたてNISA」なら非課税&安心

通常、投資で得た利益(配当・分配金や売却益)には約20%の税金がかかります。

つまり、100万円利益が出たとしても、約20万円課税され、約80万円しか手に入れられません。

つみたてNISAは投資の利益に対する課税なしでオトク!

つみたてNISAとは、2018年1月からスタートした「少額からの長期・積立・分散投資」を支援するための非課税制度です。

1年あたり40万円までを積み立てることができ、発生した利益は20年にわたり非課税となります。

つまり、利益が100万円出ても税金を払わずにすみ、まるまる100万円をゲットできるということです。

投資を始めるなら、まず利用したいお得な制度なのです。

つみたてNISAの対象商品は国が定めた基準をクリア!

つみたてNISAは非課税でお得なだけではありません

扱われている商品は、安定的な資産形成を目指せるよう国が定めた基準を満たしたものだけに限定されています。

具体的にいうと、「手数料が安い商品」や「頻繁に分配金が支払われない商品」などを中心に取り扱われているということです。

うっかり高い手数料な投資信託を購入して損をしてしまったり、分配金のせいで複利の力が活かせない、ということを避けられるといえるでしょう。

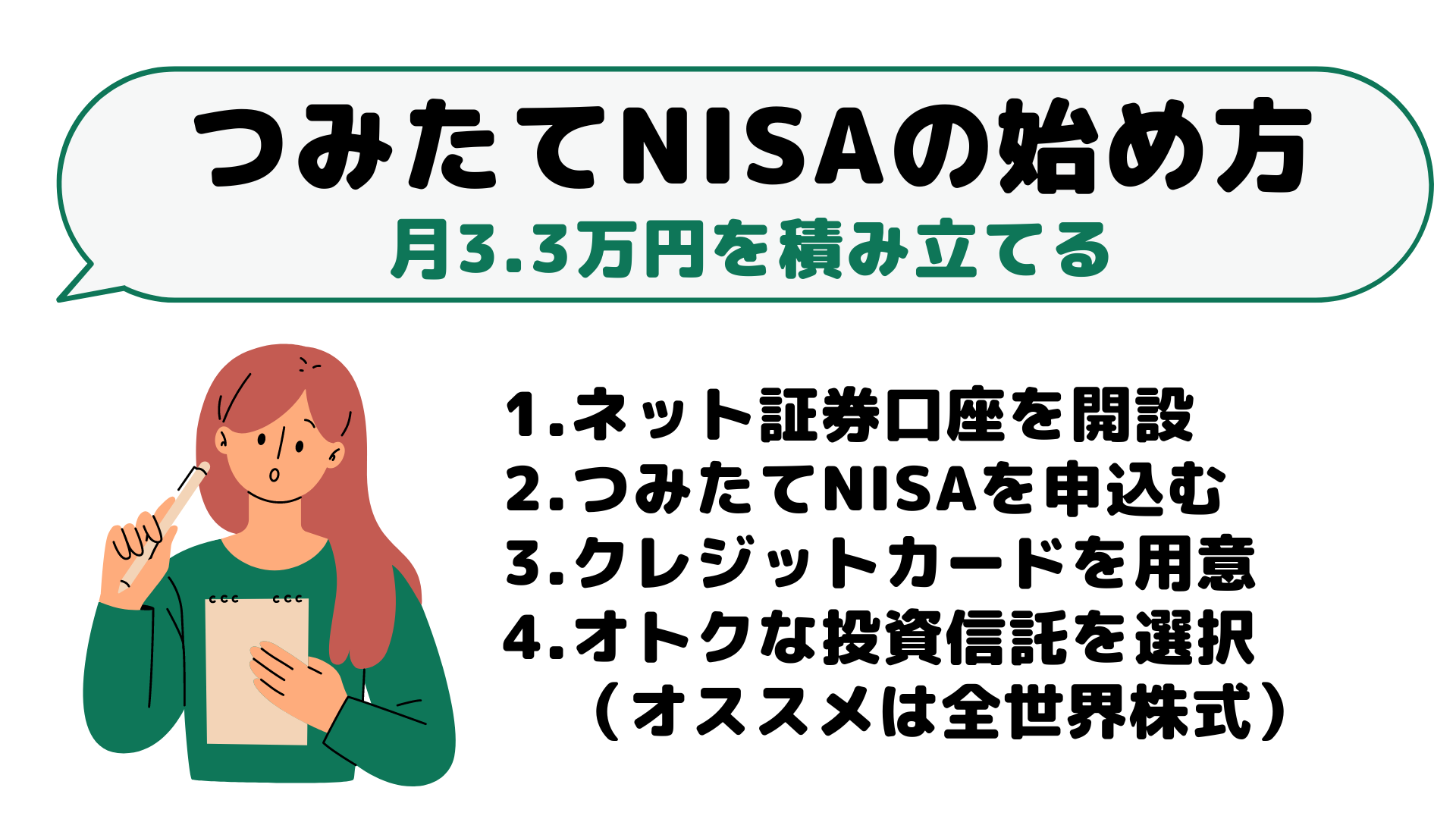

【つみたてNISAの始め方】月3.3万円を積み立てる

つみたてNISAのの上限金額は、1年につき40万円です。

40万円を12ヶ月で割り、月に3.3万円ずつ積み立てていきます。

まず、講座開設する金融機関を選び、つみたてNISAの申し込みをしていきましょう。

手数料の少ないネット証券の口座開設がオトクでオススメ!

まず、どの金融機関で口座開設をするかをしっかり選ぶのが大切です。

証券会社や銀行それぞれで手数料が大きく違います。

最も手数料が安いのは、ネット証券です。

ネット証券の中でも、SBI証券、楽天証券、マネックス証券がオススメです。

リアル店舗がない代わりにチャットやコールセンターがあり、24時間いつでも質問をすることができます。

自分のペースでゆっくり考えながら銘柄を選ぶことができるのもメリットの一つです。

窓口営業のトークに左右される心配もなくなります。

さらに、クレジットカード積立で自動化&オトクに!

つみたてNISAは、クレジットカード決済のほか、証券口座に現金を入金したり、銀行口座からの資金移動サービスを利用したりといった、いろいろな決済方法があります。

その中でも一番のオススメは、クレジットカードでの積み立てです。

- メリット1:自動化できる

- メリット2:ポイントが貯められる

クレカ積立は、一度度設定しさえすれば、ほぼ自動で積み立てていくことができます。

入金するのを忘れて今月は積み立てられなかった・・・という失敗も防ぐことができます。

さらには、投資信託の購入時に各種のポイントが貯まるのも魅力です。

| 楽天証券 | 楽天カード (楽天ポイント0.2〜1%付与) |

|---|---|

| SBI証券 | 三井住友カード(Vポイント0.5%付与) |

| マネックス証券 | マネックスカード(マネックスポイント1.1%還元) |

どの投資信託を選ぶ?全世界株式がオススメ!

つみたてNISAで扱われている金融商品は、安定的な資産形成を目指せるよう国が定めた基準を満たしたものに限定されています。

その中でも、よりオトクで安心な投資信託を選んでいきましょう。

選択ポイントとして、

- 申込手数料:0%(ノーロード)

- 信託報酬率はより低いもの(目安は0.2%以下)

- 純資産総額は大きいもの

の3つをおさえておけば安心です。

私は、資本主義が続き、全世界全体として経済が成長していく、と考えているため、「全世界株式(オールカントリー)」を購入しています。

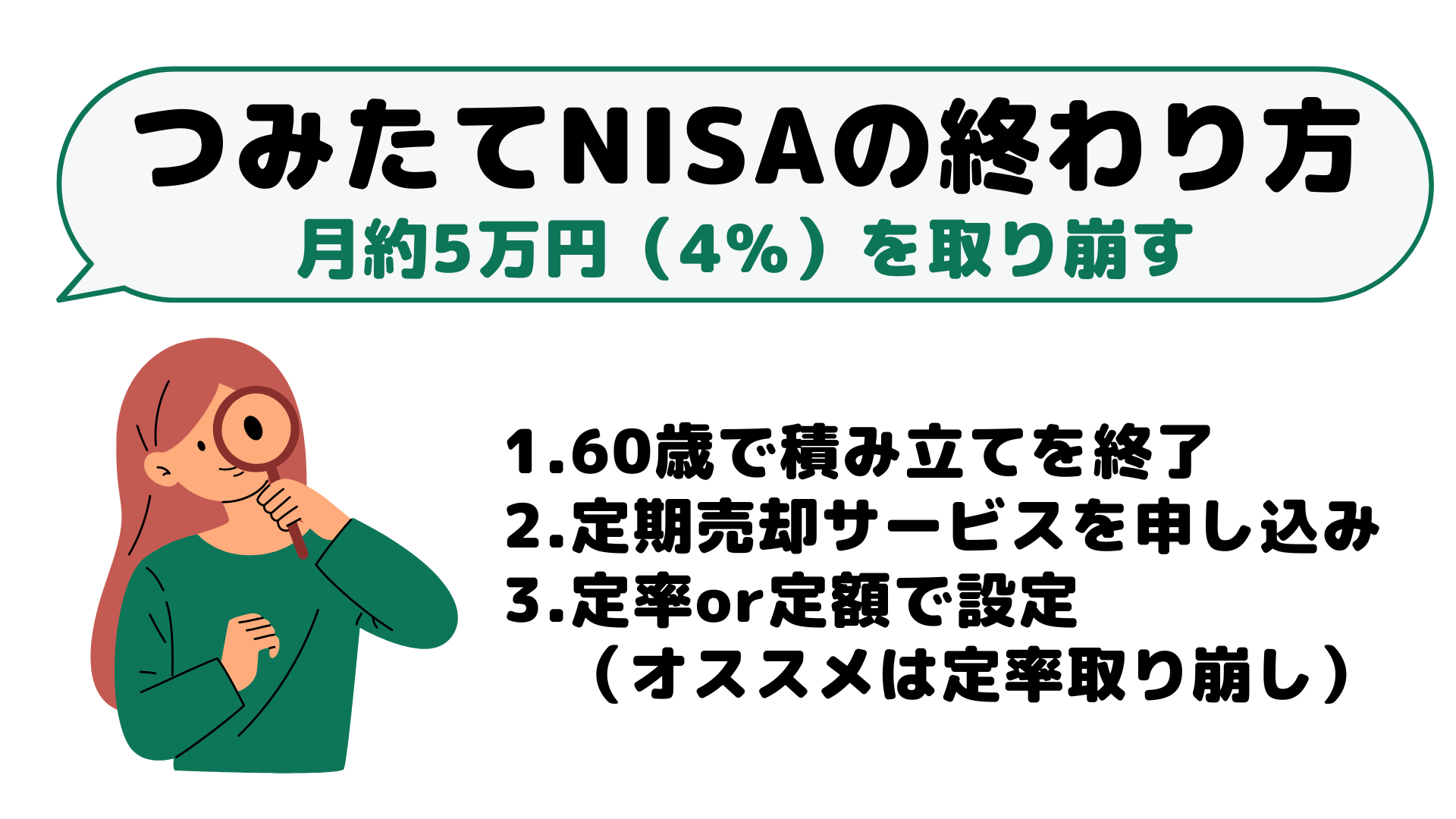

【つみたてNISAの終わり方】60歳から月約5万円を取り崩す

60歳でクレジットカード積立を停止し、いよいよ取り崩しを始めます。

取り崩しシミュレーションでは、「想定利回りを4%」とした場合、毎月約5万円ずつ取り崩した場合、101歳2ヶ月まで受け取れる想定でした。

クレカ積立を利用して自動化して積み立ててきたのと同様、証券会社のシステムを利用して自動的に取り崩しできるとお手軽です。

ネット証券3社は自動取り崩しの機能があります。

| 楽天証券 | 定率取り崩し、定額取り崩し |

|---|---|

| SBI証券 | 定額取り崩し |

| マネックス証券 | 定額取り崩し |

60歳の自分ができるよう、簡単・単純・自動化をオススメ

40歳時点でも投資信託は何を買おうかと迷いますし、決定するのも大変ですよね。

それなのに、今よりも判断力が増していると思えない60歳時点で、数多くの種類の投資信託を持っていたらどうでしょう。

どの投資信託から順番に取り崩せばいいのか、とても迷うのではないでしょうか。

選択ミスをしたら自分の寿命よりも資産寿命のほうが先に尽きるかもしれないのです。

不安ですよね。

そう考えると、簡単・単純としてにしておき、自動化を検討しておくのが安心ではないでしょうか。

- 投資信託の銘柄をシンプルにする

- 証券会社の取り崩し機能を使う

まゆみん家の場合、月20万ずつ取り崩す予定

私は、2010年からつみたてをしており、現在2,000万円になっています。

60歳時点では、約5,000万円の投資信託に育つ予定です。

つまり、公的年金+月約20万円の投資信託の取り崩し で生活していこうと思っています。

もちろん証券会社の自動取り崩しを使っていきます。

つみたてNISAのデメリット

つみたてNISAは引き出しが自由でいざというときに売却することができます。

万が一の備えとして安心な反面、簡単に売却して現金化できてしまう、とも言えます。

値上がりした時には、利益を確定したくなってしまう・・・

値下がりした時には、怖くなって解約したくなってしまう・・・

そんな時には「積立シミュレーション」と「取り崩しシミュレーション」を思い出してください!

豊かな老後を過ごすため、煩雑な手続きをして勇気を振り絞って購入したと思います。

その努力を無駄にしてはもったいないです。

控えめで複利運用4%、もっと高利回りの可能性もある

シミュレーションでは、運用利回りを4%と置きました。

しかしながら、20年運用すると、年率2〜8%の運用成果が見込めると、金融庁が作成した資料で述べています。

シミュレーションは4%と控えめな数字とすると、もっと増える可能性もあります。

出典:金融庁

まとめ 40歳からつみたてNISAで月5万円のじぶん年金を作る方法

今回は、「月5万円のじぶん年金」の全体像とつみたてNISAのオススメポイント、「簡単・単純」をモットーとする理由をご紹介しました。

私が投資を始めた、2010年当時と比べると、今は税制優遇があり、かつ安心な投資信託が揃っています

- つみたてNISAやNISAは、運用利益が非課税

- つみたてNISAで選べる投資信託は、金融庁のお墨付き

ネット証券の中でもオススメは、楽天証券、SBI証券、マネックス証券。

この3社のどこかでつみたてNISAを申し込みましょう。

投資信託は、申込手数料:0%(ノーロード)、信託報酬率はより低いもの(目安は0.2%以下)、純資産総額は大きいもので、「全世界株式(オールカントリー)」がオススメです。

また、2022年11月現在、米国を中心とした投資信託ブームがひと段落しました。

投資信託の価格も落ち着いているため、始めるには絶好の時です!

つみたてNISA制度を使って、月5万円のゆとり費を手に入れていきましょう!