投資信託は元本割れしちゃう可能性があるってきいたけど、大丈夫?

投資信託についてよく質問されることをまとめました。

自分や家族が稼いだ大切なお金ですから・・・心配になる気持ちは痛いほどわかります!

安心して投資するための3つのコツ!「長期・積立・分散」をしっかり守れば、元本割れはしていないです(過去実績)。

38歳から身銭をきって学んだ「12年の投資経験」と、今回は金融庁からのデータもあわせて解答します。

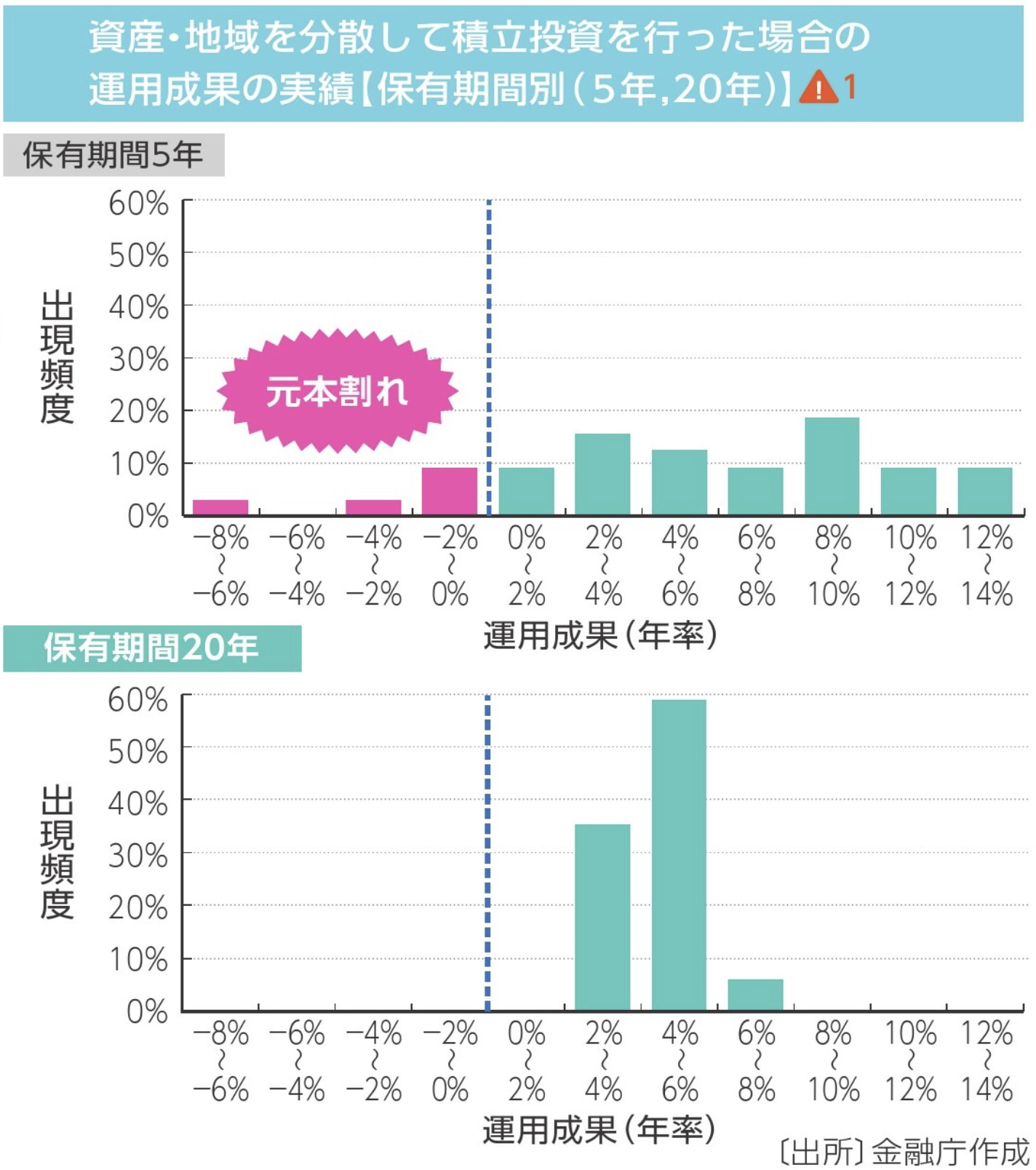

20年保有で元本割れなし(金融庁のガイド)

日本の金融庁は、投資信託に投資する際のガイドを提供しています。

その「金融庁のガイド」によると、資産・地域を分散して、積立投資を行なった場合、保有期間20年の場合には元本割れしないとのこと。

つまり、資産は投資信託を選び、地域は全世界などに分散し、月々にコツコツ積み立てて時間を分散させているのです。

元本割れしないばかりか、2%〜8%の運用実績が出ています。

実績:12年経過で元本割れなし。1.54倍に増加!

私は12年前に、金融庁も推奨する「長期・積立・分散」の方針で投資を始めました。

現在20年には達していませんが、12年という長期で、月々積立をし、地域分散した投資信託を選びました。

2010年当時は「割安!」と人気が高かった「マネックス資産設計ファンド」を選択しています。

このファンドを10年以上買い続け、今では450万円(元本が約290万円、評価益が158万円)に育ちました。

このファンドを10年以上買い続け、今では450万円(元本が約290万円、評価益が158万円)に育ちました。

年間利回りは7.7%です。

12年間の投資経験を通じて「長期・積立・分散」は正しいと腹落ちしています。

マネックス資産設計ファンドはノーロードで、信託報酬率は純資産総額に対して0.55%(年率)。

2023年時点の投資信託では、信託報酬率が0.1%台も数多くあります。

現在は信託報酬の低い他ファンドを買っていますよ。

安心して投資するための3つのコツ!「長期・積立・分散」

投資信託で安心して投資するためのポイントは、「長期・積立・分散」の原則を守ることです。

長期とは、投資している期間のことです。投資期間が長ければ長いほど、リターンを得られる可能性が高くなります。

積み立てとは、一度に投資するのではなく、定期的に投資することで、時間をかけて複利効果を得ることができます。

分散投資は、元本割れのリスクを減らすために重要です。それぞれ成長・衰退の度合いが異なる様々なファンドに投資することで、全体のバランスは市場を上回るはずです。

この3つの原則を守ることで、元本割れを防ぎ、時間の経過とともに成長を実感することができるのです。

投資をはじめる時に参考にした本

投資を始めた当初は、投資信託の基本をわかりやすく解説している本を探しました。

「お金は銀行に預けるな」(勝間和代著/2007年発行)を読み、少しずつ準備をしました。

10ステップ

- リスク資産への投資の意思を固める

- リスク資産に投資をする予算とゴールを決める

- 証券会社に口座を開く

- インデックス型の投資信託の積み立て投資を始める

- 数ヶ月から半年、「ながら勉強」で基礎を固める

- ボーナスが入ったら、アクティブ型の投資信託にチャレンジ

- リスクマネジメントを学ぶ

- リターンが安定したら、投資信託以外の商品にチャレンジ

- 応用的な勉強に少しつずチャレンジ

- 金融資産構成のリバランスの習慣をつける

①〜④を少しつつ進め、⑤「ながら勉強」を現在も継続中です。

今回、本記事を書くために読み直しましたが、内容的には全く古くありません。

もし、あなたが投資に役立つ資料をお探しなら、スタート地点の心構えを作ることができるでしょう。

まとめ 長期保有なら元本割れしない

よく聞かれる心配ゴト「投資信託は元本割れしちゃう可能性があるってきたけど、大丈夫?」があります。

今回の記事では、38歳から身銭をきって学んだ「12年の投資経験」と、今回は金融庁からのデータもあわせて回答しました。

投資信託への投資は、あなたが苦労して稼いだお金を投資するための安全で信頼性の高い方法です。

長期、積立、分散の原則に従うことで、元本割れを防ぎ、長期的な成長を実感することができます。

また、ご紹介した本で、投資信託の正しい投資方法を知ることができます。

安心して投資して、大切なお金を増やしていきましょう。