厳しい時ほど目を逸らさずに、振り返っていきましょう!

私は家計管理が苦手で、レシートの束を見るたびに、家計簿をつけられない自分にがっかりしていました。

ところが、自動家計簿アプリ「マネーフォワードME」のおかげで、簡単に家計簿が付けられるようになったのです。

マネーフォワードMEで家計簿つけを自動化して、振り返りや家計見直しをする時間を作りませんか。

見直ししてできたお金を積立投資して、ゆっくり増やしていくのをオススメします!

\口座開設料・年会費などは一切かかりません /

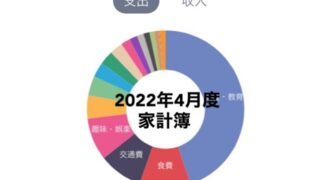

2023年4月の振り返り

収入

収入は、給与所得や一時所得、配当所得、銀行利息などが代表的です。

我が家の場合、メインの労働収入の給与所得に加え、「高配当株投資」の配当所得があります。

給与所得はいつも通り。

そして、配当所得と銀行利息がありました!

楽天銀行の普通預金金利は0.02%。

メガバンクは0.001%なので、20倍の利息がつく計算です。

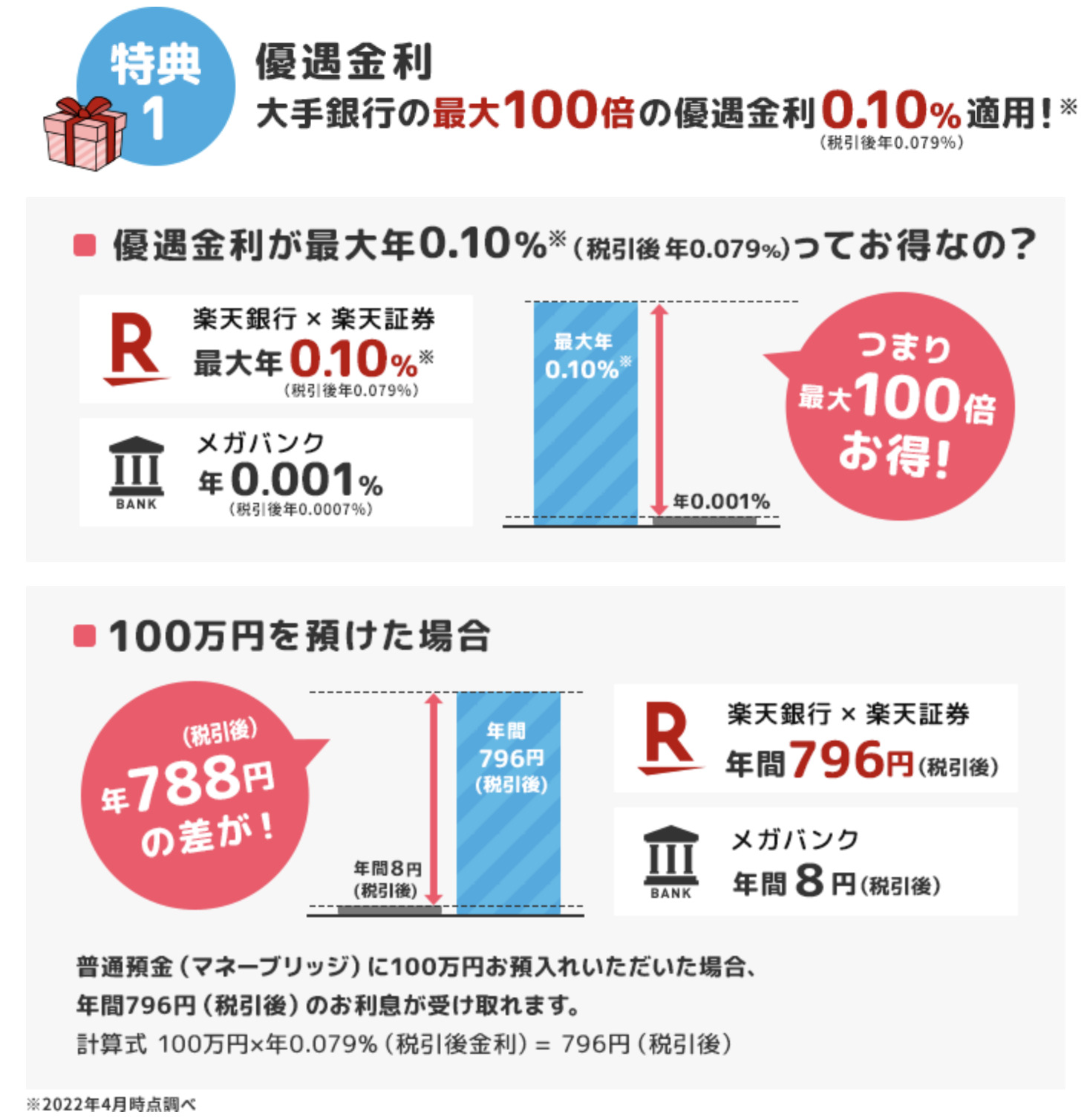

さらに、マネーブリッジ(銀行口座・証券口座連携サービス)に申し込むと、優遇金利0.10%が適用されるんです!

トピックス:楽天のマネーブリッジで普通預金利率を0.1%に!

楽天銀行と楽天証券を紐づける「マネーブリッジ」設定をするだけで、大手銀行の最大100倍の優遇金利が受けられます。

最初に設定をするだけで、半年に2回、利息が勝手に振り込まれるなんて、幸せです!!

(出典:楽天銀行)

(出典:楽天銀行)

楽天ポイントユーザであれば、設定したいところです。

楽天銀行や楽天証券を口座開設するだけで、獲得できる楽天ポイントが増えるのも有名ですよね〜!

せっかくなので「マネーブリッジ」設定をして優遇金利ももらってしまいましょう。

特に、

場合は、チェックしてみてください!

私は住友信託銀行で一般財形貯蓄をしており調べてみました。

なんと、

倒れそうになりました・・・。

すぐにお問合せをしてみてくださいね。

他のネット銀行の比較はこちら!

大手銀行と比較して、圧倒的にオトクな銀行がたくさんありますよ。

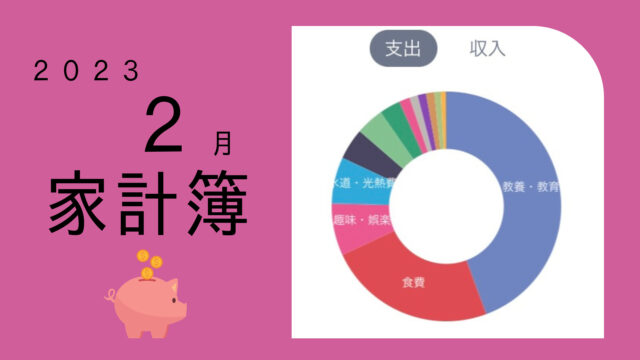

2月の家計簿の後半をご覧くださいね。

みんなの銀行は金利0.3%なのでこちらもオススメ!

\口座開設で1000円もらえるキャンペーン中!/

紹介コード:ArjlNbwS

/ArjlNbwSを紹介コード画面で入力です\

支出(固定費)

固定費は毎月ほぼ定額で支出される支出です。

例えば、家賃や住宅ローンの返済、生命保険や損害保険の保険料、水道・光熱費、スマホ代、教育費、駐車場料金などがあります。

4月は固定費削減の取り組みはできませんでした。

支出(変動費)

変動費は、月によってばらつきのある支出です。

例えば、食費や外食、日用品、衣類・美容、趣味・娯楽、交際費などのことです。

特筆すべき事項はないのですが、やはり、子どものお金が変動しまくり、です。

トピックス :入学後にかかるお金

今年の春は、子どもたち2人の中学入学と高校入学がセットでやってきました。

3歳差は金銭面がツラいと聞いていましたが、まさに実感です。

もちろん

- 学費

は、わかっていたのですが。。。

- 通学定期券

- 部活ユニフォーム

- 部活シューズ

じわじわきます・・・。

そして、

- 制服の夏服

これももうすぐです!!(涙)

気づき やっぱり学費は用意しておくのが良い

将来の学費がいくらくらい必要となるのか、の表です。

| 国公立の学費(年間) | 私立の学費(年間) | |

| 小学校 | 35.3万円 | 166.7万円 |

| 中学校 | 53.9万円 | 143.6万円 |

| 高校 | 51.3万円 | 105.4万円 |

| 大学 | 103.5万円 | 文系 152.0万円 理系 183.2万円 |

出典:文部科学省「令和3年度子供の学習費調査」(2022年12月発表)

日本政策金融公庫「教育費に関する調査結果」(2021年12月発表)

小学校から大学まで国公立であった場合では 941.4万円、小学校から私立で私立理系大学となる場合では 2,480万円となる計算となります。

これは純粋に学費が中心。

部活や塾、教材費などの費用は含まれていませんので、これは日々の家計から出す必要があります。

そう考えると、せめて学費くらいは用意しておくのが重要だと思い知っている最中です。

昔の定番の、

というのはある意味よい習慣だったと思います。

しかし、これからの定番は、

です。

投資信託に興味のある方はこちらへどうぞ。

▼すぐに「口座開設の手順」に飛ぶ▼

▼すぐにおすすめの「投資信託の始め方」に飛ぶ▼

\口座開設料・年会費などは一切かかりません /

前年度同月の家計簿はこちら