この記事では、毎月の我が家の家計簿を振り返り、次の家計改善のアイディアや取り組みをお伝えしています。

投資の種銭作りのために、そして人生を豊かにするために、「へー、ちょっとやってみよう」って思ってもらえたら嬉しいです。

2023年9月の振り返り

収入

収入としては、給与所得や一時所得、配当所得、銀行利息などが分類されます。

9月の我が家の収入としては、メインの労働収入の給与所得に加え、日本個別株の配当所得と銀行利息がありました。

我が家の場合はサラリーマンのため、生活防衛費として6ヶ月分の普通預金を用意しています。

なお、自営業の場合は1年分と言われています。

この普通預金をメガバンクに入れてしまったらもったいないです。

我が家の場合はあおぞら銀行と楽天銀行に入れて、少しでも多く利息が欲しいなと思っています。

例えば、100万円を預けた場合・・・

| 普通預金の金利 | 利息(税引き前) | |

| あおぞら銀行 | 0.2% | 2,000 |

| みずほ銀行 | 0.001% | 10 |

このように、利息が全然違うわけです。

あおぞら銀行の場合、オンラインで手続きできますよ。おすすめです。

\口座開設料・年会費などは一切かかりません /

トピックス:不労所得はいくら欲しいのか?進捗確認の大切さ

私の場合、10年後に高配当株投資を総額1500万円に増やし、年60万円の配当を得る、ことを目標にしています。

しかし、今現在は、250万円ほどです。

今後、年間150万円ずつを購入していかないと、目標の1500万円に届きません。

2023年の購入実績を確認すると、約70万円しか買い増しできていませんでした。

高配当株投資はタイミング投資なので、株価が下がったタイミングで購入する必要があるのです。

これからは毎朝に株価チェックをして購入タイミングを狙っていきます!!

私が高配当株を始めた頃の記事と配当管理のために使っているアプリの紹介です。

合わせてこちらもどうぞー!

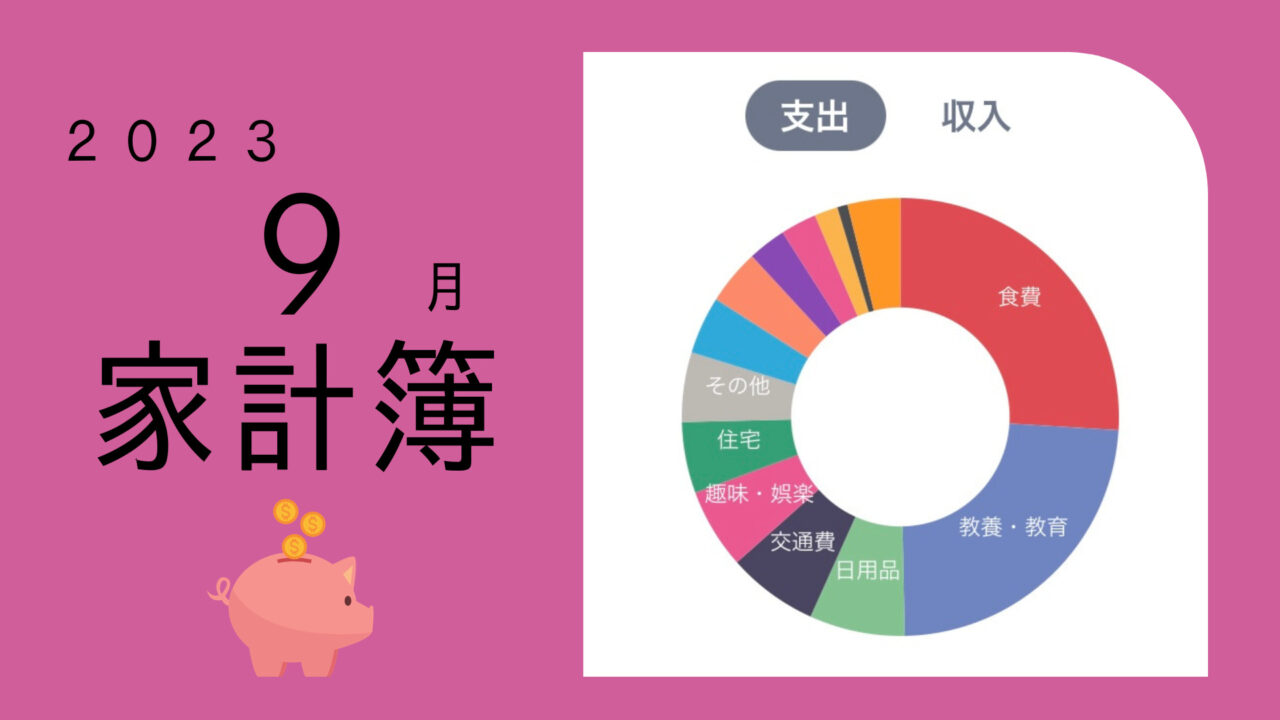

支出(固定費)

固定費は毎月ほぼ定額で支出される支出です。

例えば、家賃や住宅ローンの返済、生命保険や損害保険の保険料、水道・光熱費、スマホ代、教育費、駐車場料金などがあります。

9月は固定費削減の取り組みはできませんでした。

支出(変動費)

変動費は、月によってばらつきのある支出です。

例えば、食費や外食、日用品、衣類・美容、趣味・娯楽、交際費、などのことです。

数年に1回の家具や家電の買い替えもこちらに含まれます。

9月の大きな出費は、私立高校の後期学費でした。

トピックス:定期的にマネープランの見直しを!

人生の5大支出というと、住宅、保険、車、教育、老後の生活です。

我が家の場合は、住宅は購入ずみ、保険は圧縮し、車は手放しています。

そのため、マネープランとしては、学費を中心とした教育費と、自分達の老後資金の準備を中心に考えていきます。

我が家の場合、付属の大学は自宅から通学が難しいエリアにあるため、一人暮らしが必要になりそうです。

学費と家賃と生活費の最低限のお金は用意しておきたいと思っています。

並行して老後資金を投資信託で貯めています。

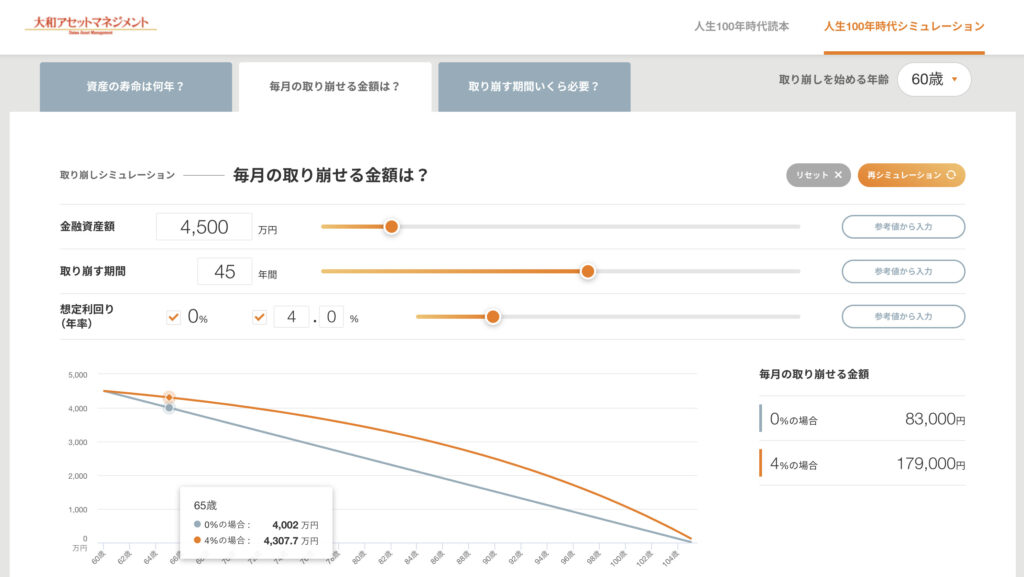

- 投資信託4500万円

- 60歳から取り崩し開始

- 105歳までの45年間

- 想定利回り4%

という想定ですと、1ヶ月あたり約18万円ずつとなる計算です。

夫婦で新NISAを利用して資産形成をしていけば、利息に対して税金はかかりません。

貯めすぎても人生を楽しむ機会を失いますし、足りないのは困ります。

ねんきん定期便の見込み額あわせると、老後の収入についてイメージできるかと思います。

(出典:大和アセットマネジメント 人生100年時代シミュレーション)

(出典:大和アセットマネジメント 人生100年時代シミュレーション)

不安なく人生を楽しみたいあなたのために。

ライフプランやマネープランの作り方についてはこちらもあわせてどうぞ!

気づき 使う時には使う!だけど使いすぎはチェックしよう

「今しかできないことを大切にした方が、人生が豊かになり幸せになれる」

「今しかできないことを大切にした方が、人生が豊かになり幸せになれる」

と信じていますが、貧しい老後生活を送るのは不安です。

その不安を解消するには、情報を得て、足し算と引き算をするしかありません!!

![]() (出典:マネーフォワード)

(出典:マネーフォワード)

ざっくりいうと、このグラフで

逆に、

と考えて、チェックしてみてくださいね。

投資信託に興味のある方はこちらへどうぞ。

▼すぐに「口座開設の手順」に飛ぶ▼

▼すぐにおすすめの「投資信託の始め方」に飛ぶ▼

\口座開設料・年会費などは一切かかりません /